持有美国犹他大学经济学博士、硕士及北京外国语大学学士学位。他对亚洲地区的经济极有研究,尤其对中国经济的见解更为深入。陶博士曾就1997年亚洲金融风暴及2004年中国宏观调控等问题作出前瞻性分析和预警。 陶博士过去于多家国际及知名的金融机构出任亚洲区经济研究部及中国研究部主管,工作地点遍及中国、美国及日本,自1994年起获派驻于香港任职。

关税战的涟漪,仍在扩散。特朗普考虑给予进口汽车及零组件暂时豁免,但对芯片、药品和关键矿产启动进口调查。中国对特朗普245%关税不予理睬,欧盟据悉已准备好谈判破裂后的反制,美日第一轮谈判未取得进展。不仅对外有点出拳已老的感觉,特朗普政府对内也起内讧。关税鸽派击败鹰派,财长贝森特主持双边贸易谈判;由于联储主席拒绝配合,特朗普扬言要炒鲍威尔。

上周抛售重灾区的十年期国债市场止跌回升,不过收益率曲线陡峭化趋势依旧,表明市场对美债信用仍有担心。美股表现参差,欧亚股市则从关税冲击中缓了过来,大多走强。美元指数低位下滑,一直处在100关口之下。好消息是VIX回到30以下,表明市场恐慌得到舒缓,坏消息是exit America(逃离美元资产)仍在进行中。欧洲央行再度降息25点。

联储主席鲍威尔最近指出特朗普当局推出的关税政策大幅超预期,关税不仅在短期会制造出物价压力,也可能令通胀长期化。“政策的结果可能使我们的目标渐行渐远。”这是鲍威尔第一次在公开场合,详细谈论特朗普关税战对联储物价稳定和就业最大化双目标的影响,认为对等关税政策将货币政策决策者放到了一个“挑战性的场景”。

特朗普在第一任曾经公开要求鲍威尔减息,并威胁要解雇联储主席。他在第二任初期对鲍威尔没有那么咄咄逼人,然而 4月2日后,美股美债美元大跌,他再次要求联储介入。可是尽管美债遭到巨量抛售,金融市场面临系统性风险,据报鲍威尔联储拒绝出手,特朗普不得不亲自出马,延后实施关税措施。这让特鲍之间再次结下梁子。

鲍威尔作为联储主席的任期于明年五月届满,再度续约的机会甚低。这使得鲍威尔可以放下连任的纠结,对特朗普的各种要求不再客气了。他维护的是央行的独立性,是制度的底线,然而他的作法并不为特朗普所容,在最近的内阁会议上,提前解雇鲍威尔已经被提到桌面来讨论了。鲍威尔履行职责,是受到法律保障的,特朗普如何处理此事尚不得而知,不过特朗普永远是特朗普。

鲍威尔仍旧需要履职,他的难题是目前看不清楚通胀压力还是衰退风险哪一个更大,抑或两者同时出现。这三种不同的场景需要有不同的政策应对,贸然出手只会令未来的政策陷入被动局面。从硬数据上看,美国经济温和增长的可能较大,不排除温和衰退,但不至于出大事。反而物价趋势较难把握,关税对通胀的长期效应更难判断,所以联储以不变应万变是正确的。

随着美国债市回稳,市场对FOMC五月降息或紧急降息的预期基本消退。不过从芝加哥期货交易所的利率掉期价格看,市场仍隐含预期联储在6月或7月减息一码,9月及12月再减息各一码。鲍威尔给出的讯号是,联储最重要的任务是观察清楚关税战对物价的长期影响,经济数据对减息决策暂时不重要。

如此局面下,变数在于金融市场。资本市场对特朗普政府关税政策反应强烈,并产生了严重的风险厌恶。市场去风险、去杠杆,美股、美债和美元强烈波动,在过去几周爆出过两三次险情,而联储决定对险情置之不理,由政府自行拆弹。笔者看来,关税战所触发的美元资产信任危机并没有结束。决策者不过度干预是好事,不过他们也曾因为过度自信而漏过了雷曼事件,最终酿成全球金融海啸。

自从“解放日”,市场经历了一场对美元美债的信任危机,Exit America(逃离美国资产)成为资金去杠杆去风险的主要交易。这表面上源于一场流动性紧缩所带来的资产价格动荡,但是背后却是战后美国主导的经济、贸易秩序的坍塌。特朗普发起的关税战,涉及范围之广、税率调整之深,在现代资本主义历史上是绝无仅有的。除了为全球贸易带来巨大的困扰,更颠覆了全世界的认知。

美元曾经是动荡时期的避险天堂,这次却成为市场震荡的重灾区;美债被称为零风险资产,这次却遭到本世纪以来最凶猛的抛售,风险骤升。美元乃是世界金融市场主导性货币,美元交易占全球外汇交易近88%。美国国债市场总值27万亿美元,被认为是所有风险资产的定价之锚。美元与美债同遭滑铁卢,凸显出全球资金对美国信誉的担忧。

特朗普在关税问题上的操作,明显是恃强欺弱,利用美国的市场优势一意孤行,侵犯了其他国家的利益。美国或许可以通过极端施压,得到大量的短期好处,但是牺牲了二次世界大战后美国建立起来的软实力,其中美元在软实力中占据中心地位,其铸币权和发债优势为美国带来了巨大的利益,在美国国力日渐弱化的今天,美元信誉的重要性尤其突出。

更大的问题是,信誉蒙羞,直接影响到美国在全球的领导者地位。究竟这是短期恐慌,还是造成不可逆伤害,尚需观察。不过,以美元、美债为锚定的“泛美元资产”的投资者信心,肯定受到了冲击。从另一面看,美元之外其他大的货币也同样不堪大用,而资产必须以某货币作储蓄手段。笔者认为基于此,美元在可预见的未来恐怕还是主导性世界货币。

然而,这不代表其他国家对美元美债不心存戒心,不尽量寻找替代储蓄手段。在过去两年半时间里,黄金价格几乎翻倍了,这正是投资者焦虑的折射,而且领头买金的更是各国央行。上次美元失去信誉,是1971年8月尼克松宣布美元与黄金脱钩并普遍提高关税10%。在随后的十年中,黄金价格涨了十九倍。

本周焦点,仍聚焦在美国政府的对等关税及关联话题上。数据方面,关注联储褐皮书,预料联储指出硬数据仍在微弱增长,但是软数据(信心类指数)则反映对关税政策不确定性的担忧。中国人民银行可能作出利率调整。东京核心CPI预计攀升至3.2%,令日本银行面临通胀压力和关税风险的两难。

本文纯属个人观点,不代表所在机构的官方立场和预测,亦非投资建议或劝诱。

教会,寺庙都掌握着巨额财富,普度众生是个笑话,不如陶博,绿豆老们多讲讲股票!

上周成渝特区的股票涨得不错啊!

浙江舟山波音组装厂,波音计划今年在中国交付约 50 架飞机

For the past seven years, Zhoushan airport near Shanghai has been the delivery point and completion centre for new Boeing jets in China

波音的回程航班凸显了 America Inc 对中国的敞口

Boeing’s return flight highlights America Inc’s exposure to China

嘴炮关税战,拒收

一架新的737 MAX的市场价值约为5500万美元,关税125%

追踪器显示,第二架波音喷气式飞机开始从中国返回

在与嘴炮的贸易战冲突中,中国拒绝上钩

In Trade War Clash With Trump, China Refuses to Take the Bait

连一张照片也没有,一国总统随口撒谎,一点羞耻感也没有。

忽悠?

ABC记者问嘴炮:“你说你已经和老大谈过了。这是什么时候发生的?因为中国说这没发生过?”

但嘴炮说不出何时和几次

痛?

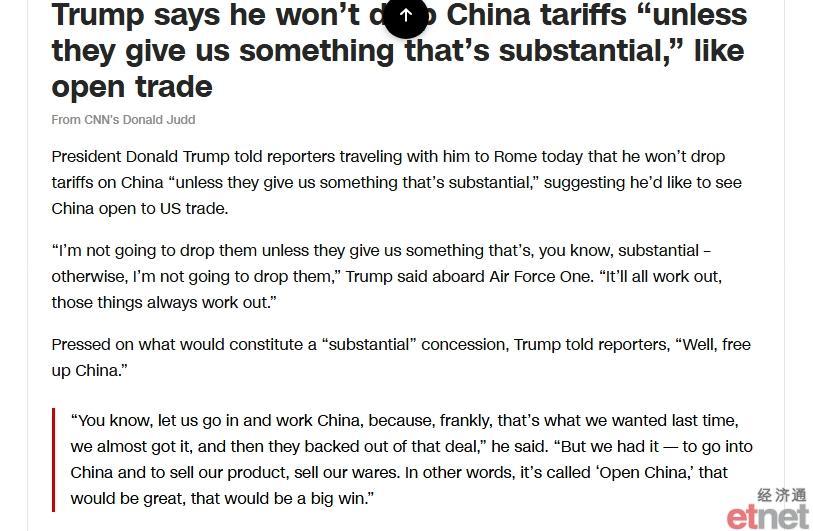

嘴炮前往罗马参加教皇弗朗西斯的葬礼途中,对记者说,希望中方买买买美国商品

CNN

中国是波音最大、增长最快的市场。据 AeroDynamic Advisory 董事总经理 Richard Aboulafia 称,波音公司最近的分析估计,预计中国航空公司将在未来 20 年内购买 8,830 架新飞机,占全球需求的 10% 至 15%。但中美之间的贸易紧张局势已经导致波音公司在中国输给了其欧洲竞争对手空客公司。 China is the largest and fastest growing market for commercial jets. Boeing’s own recent analysis estimated that Chinese airlines are expected to purchase 8,830 new planes over the next 20 years, which represents 10% to 15% of global demand, according to Richard Aboulafia, managing director at AeroDynamic Advisory. But the trade tensions between America and China have already caused Boeing to lose ground in China to its European rival Airbus.