持有美国犹他大学经济学博士、硕士及北京外国语大学学士学位。他对亚洲地区的经济极有研究,尤其对中国经济的见解更为深入。陶博士曾就1997年亚洲金融风暴及2004年中国宏观调控等问题作出前瞻性分析和预警。 陶博士过去于多家国际及知名的金融机构出任亚洲区经济研究部及中国研究部主管,工作地点遍及中国、美国及日本,自1994年起获派驻于香港任职。

“联储震荡”持续发酵,鲍威尔让市场感到惊颤了,美股差一点连跌四周,不过在周五下午上演了一场惊天逆转,S&P500和NASDAQ勉强录得一周正回报。在记者会上被问及会不会今年每一次FOMC会议都加息一次,鲍威尔对此不置可否,回避了正面回应,市场闻讯暴跌。及至周五下午抄底资金扫货,美股V型反弹。美债同样受到鲍威尔言论冲击而遭到抛售,十年期国债利率一度扯高到1.85%,两年期一度1.19%,之后市场情绪有所平复,利率略有回稳,不过两年期还是创下了疫情以来的新纪录,彰显市场对联储行动的担心。“联储震荡”的最直观表现是VIX曾经飙升到39,市场的焦虑、恐惧和对冲需要尽在其中。

联储摆出激进的姿态,和欧洲央行的鸽派立场形成鲜明对照,美元汇率在上周三升上一个新的平台,DXY企稳在97大关之上。央行加息在即,英国国债亦遭抛售,一年期国债利率升到2019的水平,不过英镑兑美元却跌了,毕竟联储更强势,未来动作可能更大。尽管全球股市跌趴下了,油价却是生龙活虎的,在乌克兰危机的刺激下,布伦特原油周五一度冲上91.5美元,最终收每桶90.5美元,这是2014年以来的新高。风险资产股票不济,避险资产黄金同样不济,金价上周连下四个台阶,丢失了1790关口。作为避险货币竞争对手的比特币,在大跌之后上周出现了反弹。

关于这次FOMC会议,笔者认为需要分开两部分来看。第一部分是公开市场委员会会议和会后声明,无论是政策立场还是言辞,其实并不激烈。FOMC在未来政策操作上给出了比较清晰的指引。Taper政策,到今年三月结束购债计划。利率政策,强烈暗示三月份开始启动加息,具体次数没有详细说明。缩表政策,在一份备忘中表示在进度尽量让市场可预判,通过减少到期债券再投资来缓慢缩减资产负债表。应该说,FOMC对未来三大政策的走向作出了交代,所描述的路径图也大致符合市场的预期。

第二部分,接下来的鲍威尔记者会就出了问题。鲍威尔被问及联储会不会在今年每次FOMC会议上都上调利率一次,也就是三月之后七次会议中FOMC是否连续加息七次,鲍威尔选择了回避正面答复。联储给出的正式指引是今年会加息三次,近周市场渐渐建立了年内加息四至五次的预期,个别交易员谈论今年加息7次,这种忧虑导致了美国市场在一月份上演了股债双杀的局面。其实FOMC会议期间甚至会议公告发布之后,股市并没有太大的反应,鲍威尔对连续七次加息提问不置可否,美股立刻转向暴跌。解铃还须系铃人,但是系铃人并无意解铃。

笔者认为,回答激进加息问题并不在鲍威尔预先准备好的文稿中,他选择不作即时回应,有一定的随机性,所以我们无须过度解读。不过同时必须明白,鲍威尔面临着通货膨胀、经济复苏和市场情绪的三重压力,现在的确有点进退失据。加上今年有中期选举,物价问题已经成为选民最大的不满,所以联储需要给自己留多一点运作空间。心有所思,口有所言。这不代表联储完全无视市场的焦虑,只是折射着决策者自身的处境。

笔者预测联储在三月开启加息周期,每季度加息一次,每次25点,连续两年。今年夏季启动缩表,回收流动性,但是出手比较温和缓慢。市场对加息过度有担心,对缩表过急有担心,但是真正让市场震荡不已的是联储在沟通上不得要领,令资金感到难以把握和量化风险。货币当局有责任舒缓市场情绪,起码给出更清晰的指引。

美国这次通货膨胀,很大程度上是供给侧出了问题,能源、食品、工资,这些都不是货币政策可以直接触及的,从过往经验来看联储需要更长的时间才能控制住供给侧通胀。今年供应链恢复和基数效应消失会带来初步的CPI下降,但是笔者认为之后美国的通货膨胀可能在较高的水平徘徊。

上周公布的美国去年第四季度GDP数据,环比折年率增长6.9%,远远超出路透社分析员预测中位数5.5%和上季度的2.3%。这是一个非常强劲的增长数字,不过这种增速未必可以维持。企业担心供应链问题,开始了大规模补库存,这一项给经济贡献了四个百分点的增长,但是补库存往往只是2-3个月的现象。扣除库存和净出口,美国靠真正内需带动的增长为1.9%,这个才是真实的美国增长速度。

再看消费,美国消费者支出增长了3.3%,比上期的2.0%有明显的改善。从各种观察看,消费者开始花钱了。疫情期间美国政府发放了巨额疫情补贴,但是大家被困在家里,没有地方花钱,所以储蓄率升高了,炒股票的人多了。现在大家开始消费了,不过对于物品的消费意愿大过对服务的消费,这和疫情有关。

12月份的零售状况并不理想,曾经令经济学家担心,现在看来消费者担心供应短缺、投递不畅,所以提早消费,从十一月就开始采购了。政府开支大幅下降,最大原因是国防开支大幅下降,另外拜登政府的基建计划进度缓慢,同时地方政府也在削减开支。

笔者预料美国的增长速度会明显放缓,第一季度增长回落到0.7%。Omicron病株的蔓延、儿童税务优惠的结束和持续的供应链问题,会大幅压缩经济的增长空间,之后预计经济会回升。Omicron疫情见顶之后,相信服务业消费会有明显的提升,全年经济增长预测为2.4%。

换一个话题,中国人民银行在2022年初作出了一个巨大的转身,货币政策开始放宽,贷款利率也随即下调。近日笔者连续听到几位朋友提及,银行主动询问他们的贷款需要,贷款的利率和条件都很好,而且不需要抵押。这是近年罕见的现象,说明国家的意愿开始落实到银行行动上了。

去年不少企业资金非常紧张,但是银行在放贷上对非国企卡得很紧。去年下半年银行借贷中中长期贷款下降,短期票据业务上升。短期票据业务可以营造借贷的数据假象,但是对实体经济的帮助却不大。于是下半年有些公司出现了资金链危机,部分房地产公司爆出债务违约或现金流出险。房地产公司周转困难,直接拖累了上下游企业,也影响了其他企业对经济的预判。

这次银行放水的力度,可能大过市场预期,银行主动找客户借钱、银行加班审批借贷项目,都不是常见的。银行恢复金融中介功能,比央行放水更重要。当然政策能够为经济带来多大刺激,还要看借贷的另一面,企业愿不愿意借钱,愿不愿意投资。

不仅货币政策,财政政策也有启动的迹象,机械订单在一月份似乎有明显上升。去年第四季度地方专项债发行了很多,但是地方基础设施建设却不见明显加速,基建投资连续七个月负增长。地方上高质量的基建项目储备有限,另外地方政府的财政吃紧。近来中央政府稳定经济、刺激经济的政治意愿,看来传导到地方了。再加上今年是十四五规划的第二年,传统上五年规划的第二年一般是建设的高峰,所以农历新年后,财政和货币刺激措施可能开始发力,笔者估计中国经济在春节后有一波政策主导的经济升温。

本周有四个焦点,1)美国一月份非农就业,预计增长200K,失业率维持不变,工资继续大幅上涨。2)欧洲央行开会,估计行长拉加德重申通胀不全是暂时性的,但是工资压力并不大,她可能强调今年不太可能加息。3)英格兰银行开会,预计加息25点至0.5%,并开始准备缩表。4)乌克兰边境局势以及战争风险。除此之外,欧元区第四季度GDP也需要留意,预测同比增长4.4%。

本周记阐述作者对经济、政策与市场的理解、认识,为个人观点,并非投资建议或劝诱。

平台主播没有说支持买美国?

2022年全球商业城市,香港排名第一

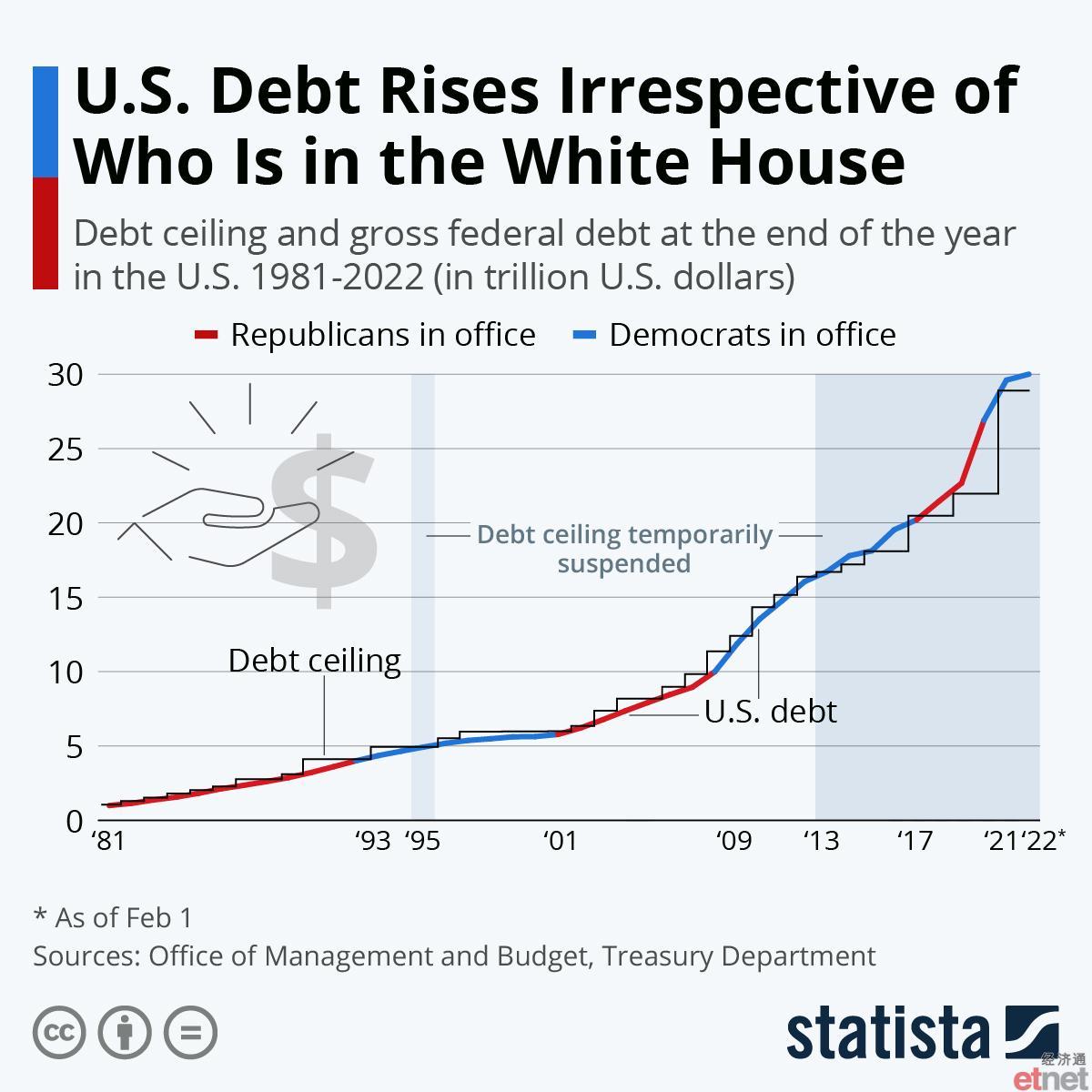

截止2月1日,美国债务过30万亿

疫情,债务增加7万亿

算命大师韭菜molamola247,做多中国

molamola247 2022-02-02 22:34:17 多位平台播主讲昨晚直播讲支持中国队自己买越南,这才是中国的生存智慧,对钱负责,讲不是真话 哈哈哈!!! 算命大师韭菜molamola247,对钱负责,讲不是真话 MOLAMOLA236 2021-07-14 13:05:10 今天调入半仓,明天不创新低把仓位加满 MOLAMOLA236 2021-07-15 11:01:52 A股港股可以放心把仓位加满,持股待涨了

molamola247

2022-02-02 22:34:17

多位平台播主讲昨晚直播讲支持中国队自己买越南,这才是中国的生存智慧,对钱负责,讲不是真话

哈哈哈!!!

算命大师韭菜molamola247,对钱负责,讲不是真话

MOLAMOLA236

2021-07-14 13:05:10

今天调入半仓,明天不创新低把仓位加满

MOLAMOLA236

2021-07-15 11:01:52

A股港股可以放心把仓位加满,持股待涨了

多位平台播主讲昨晚直播讲支持中国队自己买越南,这才是中国的生存智慧,对钱负责,讲不是真话