持有美国犹他大学经济学博士、硕士及北京外国语大学学士学位。他对亚洲地区的经济极有研究,尤其对中国经济的见解更为深入。陶博士曾就1997年亚洲金融风暴及2004年中国宏观调控等问题作出前瞻性分析和预警。 陶博士过去于多家国际及知名的金融机构出任亚洲区经济研究部及中国研究部主管,工作地点遍及中国、美国及日本,自1994年起获派驻于香港任职。

围绕美国债务上限的攻防总算尘埃落定,股市上涨,恐慌指数VIX也因此跌到15以下,那是疫情以来最低的水平。但是一波刚平,一波又起。美国非农就业人数比预期的多出接近一倍,加大了市场对联储在未来两个月加息的担忧,资金强化加息预期,美国短期国债受压,3月期国债利率上升到5.39%,创下2000年以来的新高。十年期国债对三个月国债的利差高达169个百分点,这是四十年前沃尔克时代以来闻所未闻的,如此大的利率倒挂,意味着市场深信经济衰退不可避免。

欧洲通货膨胀大幅下滑,西班牙更一步下降到2.9%。中国制造业PMI连续第二个月停留在荣枯线之下。联储董事、被提名接任联储副主席的杰斐逊高调宣称,联储暂停加息可以给政策制定者时间来评估经济形势和政策效果。石油和大宗商品上扬,黄金白银微涨,美元指数稍跌。

美国五月非农就业人数达到339K,这是今年以来第二高的,比起前两个月的数值就大幅反弹,连续第十四个月就业数字超出市场预期。此数字再次证实联储过去十五个月的强势加息,对遏制经济过热效果有限。

聊以自慰的是,时薪同比上涨了4.3%,比前期继续回落。时薪回落在方向上与央行希望见到的相吻合,只是数值上距离央行的期待值尚有相当的距离。经济学家一般认为,工资增长需要控制在3.5%以下,工资物价的攀比上涨才能被打破,通货膨胀才有可能回落到2%的政策目标。

联储的杰斐逊高调喊话后,市场中不少人将加息的时间点由六月转为七月,认为联储可能需要多观察一个月再决定下一步动作。期货市场价格显示,目前市场认为有31%的概率六月加息一码,51%的概率七月加息一码,而一个星期前,市场认定69%的概率六月加息,36%的概率七月加息。

笔者维持FOMC六月十四日再加息25点的预测,七月是否加息取决于到时候的数据和经济形势。联储有足够的意愿暂停加息,来观察连续大码加息后的效果。而且银行形势暂时稳定,给了联储不急于行动的底气。然而,最近的经济数据的确比较难堪,联储迫不得已要通过加息来表达以下立场,或六月或七月可能再次加息,笔者认为六月出手的可能性更高。

欧洲五月份CPI通胀大幅回落,西班牙更到了2.9%,距离2%的通胀目标不远了。德国五月份CPI回落到6.3%,比起去年10月高峰期差不多减半。法国和意大利的通胀回落也不错,许多国家一年多来首次出现了CPI的环比下降。应该说欧元区通胀前景出现了出乎意料回落,为未来的增长强劲和利率政策调整打开了大门。

欧元区物价下降的主要原因,是能源价格的暴跌。去年三月俄乌冲突爆发后,石油和天然气价格飙升,带动起物价的全面上涨。今年以来,石油价格下跌了9%,天然气价格下跌了47%,能源从强烈上涨因素变成了强烈下跌因素。不过食品价格还在上涨,服务业价格还在上涨。

欧洲和美国一样,制造业景气低迷,服务业景气高昂,这在制造业和服务业PMI的分道扬镳看得很清楚。在欧洲,游客爆满、餐厅爆满,完全看不到衰退的迹象。与美国不同的是,欧洲的就业市场没有出现明显的供不应求,所以涨工资不像美国那么夸张,对服务业物价的拉动也小很多。不过,员工因为生活成本上升而要求涨工资的情况很常见,工潮此起彼伏。欧洲也出现了惰性通胀,也出现了工资-物价的相互攀升,只是压力比美国小很多。

目前欧洲央行以比较强硬的态度继续围剿通胀。用欧洲央行总裁拉加德的话,就是“我们还有任务要完成”,政策目标不会改变。欧洲央行在六月和七月会议上,预计会各加25点,九月会议则到时候根据最新数据作决定。

在欧洲几个大国中,只有德国进入了经济衰退,法国、意大利和西班牙都可以避免技术性衰退。德国落后于其它大国,一是因为德国受到能源危机的打击最大,一是因为德国制造业很强、旅游业相对偏弱。

中国五月份PMI数据表现不佳。制造业PMI为48.8,非制造业PMI54.5,全部弱过前期数据,弱过市场预期。制造业需求进一步回落,生产跌回到收缩区间,新订单和新出口订单指数分别进一步下滑。需求萎靡,生产指数也就无以为继。装备制造业景气度相对比较高,印证了财政扩张所带来的效果,但是刺激政策没有带来更大范围的经济反弹,传统制造业比较低迷。

大型企业产需双双回升,中小型企业经营走弱,是制造业PMI的另一个特点。大型企业PMI重新站上荣枯线,但是中型和小型企业PMI都大幅回落,内需对中型企业拖累较大、外需对小型企业拖累较大。

非制造业PMI延续回落,建筑业对整体经济的拖累越来越大,主要是房地产行业修复很不理想。服务业景气表现相对较好,服务业PMI回落1.3个百分点,但是住宿餐饮等行业仍位于55以上的高景气区间,主要受惠于长假期出行和会展商务活动的恢复。长假期过后,服务业新订单指数大幅下降,跌回至收缩区间值得警惕。

总体来看,第一季度因为抗疫政策改变和财政刺激启动带来的增长动能在消退,内生的投资愿望仍然低迷。接触性行业和数字经济表现不错,但是房地产和金融行业双双收缩。经济学家对目前的经济形势普遍感到担忧,预计在货币政策和财政政策上可能有更多的逆周期政策推出,并加快地方专项债的发行。

笔者看来,目前经济困境主要源自信心不足。消费者对未来收入感到悲观,所以消费信心始终未能从疫情期间的低迷状态走出来。五一假期期间出现的“出行热烈、花钱谨慎”现象就是一个很好的例子。国企之外的企业,需要修复公司资产负债表,加上传统行业产能过剩,不愿意跟随货币政策而加大投资力度,导致政策刺激,没有撬起更广泛的经济活动。

房价只升不跌的神话已经破灭,资金进入房市比较谨慎,所以几轮政策利好并没有引出房市的火热行情,春节后冲进去的购买力耗尽后也就无以为继。消费信心、投资信心和地产信心都需要大环境的改变,需要大政策来改变预期。唯有如此,经济才能从反弹走向反转。现在国企央企火力全开,要保第二季度GDP增长,不过效果如何还要看就业恢复,看信心恢复。

本周焦点有两个,1)日本第一季度GDP增长,预计环比2%,日本经济大爆发。2)中国五月CPI和PPI,对判断通缩压力很重要。欧洲的PMI数据也值得留意。

本周记阐述作者对经济、政策与市场的理解、认识,为个人观点,并非投资建议或劝诱。

据说冲场球迷,在校尖子生,获得高中数学建模奖。

另外梅西与中国有渊源,大量球迷,08年北京奥运会阿根廷队获足球冠军。

另外特斯拉上海储能超级工厂

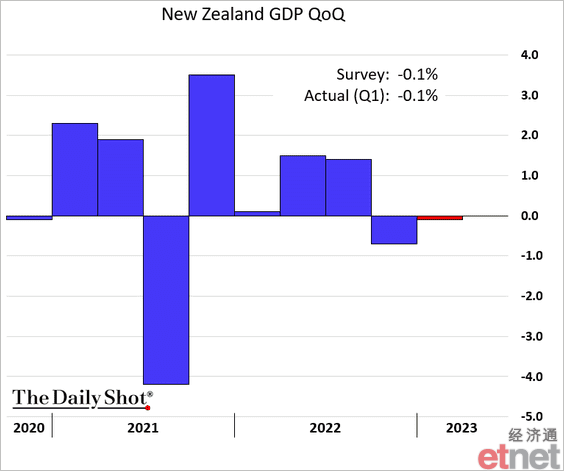

新西兰经济衰退

美国核心通胀居高不下。

五角大楼说,人工智能有缺陷,会误判,潜在前景和危险

美国承诺在指挥系统中保留人类,希望中方同行也要这样做

政治:Opinion | What the Pentagon Thinks About Artificial Intelligence

The 美国 has committed to keeping humans in the chain of command. It’s time for China to do the same.