持有美国犹他大学经济学博士、硕士及北京外国语大学学士学位。他对亚洲地区的经济极有研究,尤其对中国经济的见解更为深入。陶博士曾就1997年亚洲金融风暴及2004年中国宏观调控等问题作出前瞻性分析和预警。 陶博士过去于多家国际及知名的金融机构出任亚洲区经济研究部及中国研究部主管,工作地点遍及中国、美国及日本,自1994年起获派驻于香港任职。

Fed Pivot这个概念,市场已经玩了大半年了,意思是联储改变政策轨迹,当时的故事是联储很快就会停止加息并开始部署减息。不料Pivot的内容可以改变,而且在一个星期里改变两次,让市场情绪大起大落,让对利率走势的预期忽东忽西。

联储主席鲍威尔,在星期二的国会听证中表示,联储有加快加息步伐的准备,市场闻讯再次调整对利率政策力度和路径的预期,三月份加息50点的隐含概率一度高达70%,股市和债市大跌,两年期国债利率一度升破5%。但是到了星期五,二月份非农就业数据显示,尽管就业增加依然火爆,工资增长已经放缓,市场再次调整对利率走势的预期,预期三月加息50点的人数基本消失,甚至有人认为无须加息,两年期利率跌回到4.6%。

日本银行举行了黑田东彦任内的最后一场例会,政策利率不变,也不对收益率曲线管理作调整,日元汇率下挫。中国政府在今年寻求5%左右的增长目标,二月份社融数据和银行信贷双双高过预期。拜登披露今年的财政预算,维持扩张性财政,但是对富人和大公司增税。

美国在二月份录得了311K份新增非农就业,大幅低于上月夸张的504K,但仍远高于分析员预测的211K。由于更多的人参与到就业市场,失业率回升到4.6%,不过仍是几十年来的低点之一。这个数据证实了上个月超强劲的就业数据不是一次性的统计偏差,的确劳工市场非常紧俏。根据彭博社统计,这是连续11个月就业超过预期,是25年一遇的情景。

就业数字乍看上去很强悍,不过细节里却透露着放缓的苗头。时薪环比增长只有0.2%,低过预期,同比4.6%,主要是受到基数效应的影响,未来几个月时薪增长应该趋向4%的水平。更好观察指标是整体劳工收入(aggregate labour income),二月份就业人数增加了,但是时薪收入却在放缓,两个合起来的整体收入上涨了11个点,乃是两年来最慢的增长。

笔者认为工资增长放缓,给了联储在加息上维持现状的底气,毕竟工资物价螺旋上升中的一环有放缓的迹象。不过加息50点的可能还没有完全消失,还要看本周的通胀数据。

鲍威尔在最近的参议院听证会上表示,“最近的经济数据强过预期,这意味着终极利率水平可能会高于之前的计划。如果整体的数据显示更快的紧缩政策,我们有准备加快加息步伐”。鲍威尔还指出,除了住房,其它核心服务价格几乎没有回落,就业市场依然炽热。“历史经验显示我们不应该多早放弃紧缩政策。”

这是现任联储主席第一次透露口风,决策者有可能重新回到50点加息。联储承认连续加息475点,对就业市场和服务业通胀的抑制作用看来不大,距离重回2%的政策目标还任重道远。这使得市场担心持续的加息。

不过,非农就业数据出炉后,资金的加息预期快速冷却,现在市场多数人认为3月22日加息25点,甚至还有三成的人认为会跳过本次会议不加息,之后在五月基本都认定会加息25点、七月加息25点的概率已经下降到40%,有部分人士预计九月会议就可能减息,年底前联邦利率回落到4.89%。应该说鲍威尔听证和非农就业数据令市场对利率走势的判断大起大落。

笔者不排除联储加息50点的可能性,但是认为25点的可能性大很多。联储好不容易把市场预期调整好了,如果没有特别震撼的数据,应该会维持现在的力度,但保留未来加码这个选项。另外还有一个特别因素,就是加州一家银行倒闭。这家银行出现问题其实提醒了联储,暴力加息的系统性风险。联储加息又多了一个掣肘。

从国债市场看,两年期国债与十年期国债之间的收益率倒挂上周一度超出100点,最新为90点,上次出现类似情况是在1981年的滞涨时期。市场已经预期一场经济衰退了,因为利率的回落可能没有想象的那么快。这次三月FOMC会议除了要看本次的加息幅度外,还需要重视点阵图对明年利率预期的描述。“higher for longer”,我更看重longer,也就是政策利率高企不下。

美国总统拜登宣布了2023年预算草案。他选择在宾夕法尼亚州公布而不是在传统的华盛顿,凸显出为2024年总统选举创造民意支持的意图。拜登政府上任两年,创造出巨大的财政赤字,这次势必受到控制了众议院的共和党议员的挑战。议长凯文麦卡锡誓言,不砍赤字绝提高债务天花板。

在这份预算中,白宫真的试图削减预算,不过主要不是通过削减开支,而是通过加税,向亿万富翁加税,向股票回购加税,向对冲基金和PE基金加税,向虚拟货币交易加税,同时取消对石油公司的税务优惠。拜登政府会继续将资源向低收入阶层倾斜,公共开支稍有放慢但仍然强势,通过劫富济贫来实施财富再分配。

日本银行在刚刚召开的政策例会上,维持利率政策不变,维持收益率曲线管理政策不变。这是行长黑田东彦主持的最后一次政策会议,一代货币政策强人就此走下央行舞台,随他而去的还有超宽松的货币政策。

黑田在任十年,把量化宽松政策玩到了极致。先是零利率、负利率政策,接着是量化宽松政策,政策弹药打光了就推出收益率曲线管理,通过央行无限量干预债市,硬是把国债收益率钉在政策目标区间,借此影响实体经济的资金成本。去年美国和欧洲先后进入了激进式加息周期,日本银行维持了超宽松政策,使得日本和美欧之间的利差越拉越大,吸引了大量的投机沽空盘,现行的政策明显地越来越不可持续了。岸田政府挑选一位局外人来掌管BoJ,摆明了就是要改变现行的政策。

植田和男4月9日接任行长后,政策改变是必然的,问题是怎么改,多快改,多激进地改。相信他会早表态、慢改变、维持宽松立场不变。早表态,指的是很快会对政策改变放出姿态来,包括对现有政策作全面评估,改写央行和政府之间的政策目标,包括对2%的通胀目标有更灵活的酌情权。笔者预计在第二季度会有一个25点的加息,目的在于将利率水平回归到正值,并非开启一个新的加息周期。

政策评估中,应该会提到改变收益率曲线管理的政策,但政策推出的时机暂时不清楚,估计在今年下半年发生。日本的通胀已经超过4%,比美欧要低,但是远远高过政策目标。不过笔者认为日本央行不急于加息,一则经济形势并不乐观,下半年增长可能会放缓,二则预计美国可能减息,再加上日本的工资增长刚刚起步,所以植田可能会动口不动手。除了将利率回归正值的那一手外,今年暂不加息。

彭博社有文章指出,日本改变货币政策是世界级的市场现象,笔者很认同。日元是世界最后一个零利率的币种,很多金融市场的套利交易借的是日元。其次长期的零利率政策把日本庞大的储蓄挤压到了海外市场,一旦日元转势,利率上升,大量日本资金要流回国内,对美国国债、美元汇率都构成冲击。最大的潜在威胁,当然是央行需要有技巧来改变收益率曲线管理政策,稍有不慎日本国债、日元汇率乃至全球价格都可能出现恐慌。

本周有三个焦点,第一个是美国二月CPI数据,这是3月FOMC会议前最后一个关键数据,预计核心通胀同比增长5.5%,较上月略有下滑但是物价仍然高烧不退。第二个是ECB会议,预计调高政策利率50点,并维持鹰派态度。第三个是全国人大审议批准新一届政府主要成员。

本周记阐述作者对经济、政策与市场的理解、认识,为个人观点,并非投资建议或劝诱。

中华文明5000年,没有必要去举奥地利人的旗帜。我们的旗帜---人类命运共同体,就是天下大同

今不如昔?华为硬扛美国及其仆从国强力打压制裁,还活的不错。难道你觉得华为应该灭了美国它们才算牛x?你这是太瞧不起美国佬还是抬举华为呢?

不知华为算不算一个例子、或预示将来的一个缩影? 回看几年前,不管当时华为的高管说得有多么多么的利害,这几年下来,好像今不如昔是个事实吧。

新型大陆神圣联盟对中国的巨大好处 一旦亚欧大陆大多数国家基于共同的意识形态原则形成庞大的保守主义联盟,那么就会为中国带来巨大的好处。 一方面,建立类似于神圣同盟的集体安全原则框架,能够使中国名正言顺扩张自己安全经济势力范围。 即中国需要与大陆各国保守派建立共同的保守派安全经济力量,来抵挡可能出现且被英美煽动的自由主义风暴。 一旦某个成员国发生难以遏制的激进自由主义革命,以中国为核心的同盟既可以派出联盟军事力量帮助镇压消灭这种暴乱,也可以提供英美西方不可能提供的经济支持,从而使中国轻而易举地将自己的军事力量和经济力量以联盟的名义合法进入这些国家,拓展自己的实力范围,保护扩大自己的市场。 在这个过程中,中国可以逐步将西方的影响力挤出欧亚大陆。

不知华为算不算一个例子、或预示将来的一个缩影?

回看几年前,不管当时华为的高管说得有多么多么的利害,这几年下来,好像今不如昔是个事实吧。

新型大陆神圣联盟对中国的巨大好处 一旦亚欧大陆大多数国家基于共同的意识形态原则形成庞大的保守主义联盟,那么就会为中国带来巨大的好处。 一方面,建立类似于神圣同盟的集体安全原则框架,能够使中国名正言顺扩张自己安全经济势力范围。 即中国需要与大陆各国保守派建立共同的保守派安全经济力量,来抵挡可能出现且被英美煽动的自由主义风暴。 一旦某个成员国发生难以遏制的激进自由主义革命,以中国为核心的同盟既可以派出联盟军事力量帮助镇压消灭这种暴乱,也可以提供英美西方不可能提供的经济支持,从而使中国轻而易举地将自己的军事力量和经济力量以联盟的名义合法进入这些国家,拓展自己的实力范围,保护扩大自己的市场。 在这个过程中,中国可以逐步将西方的影响力挤出欧亚大陆。

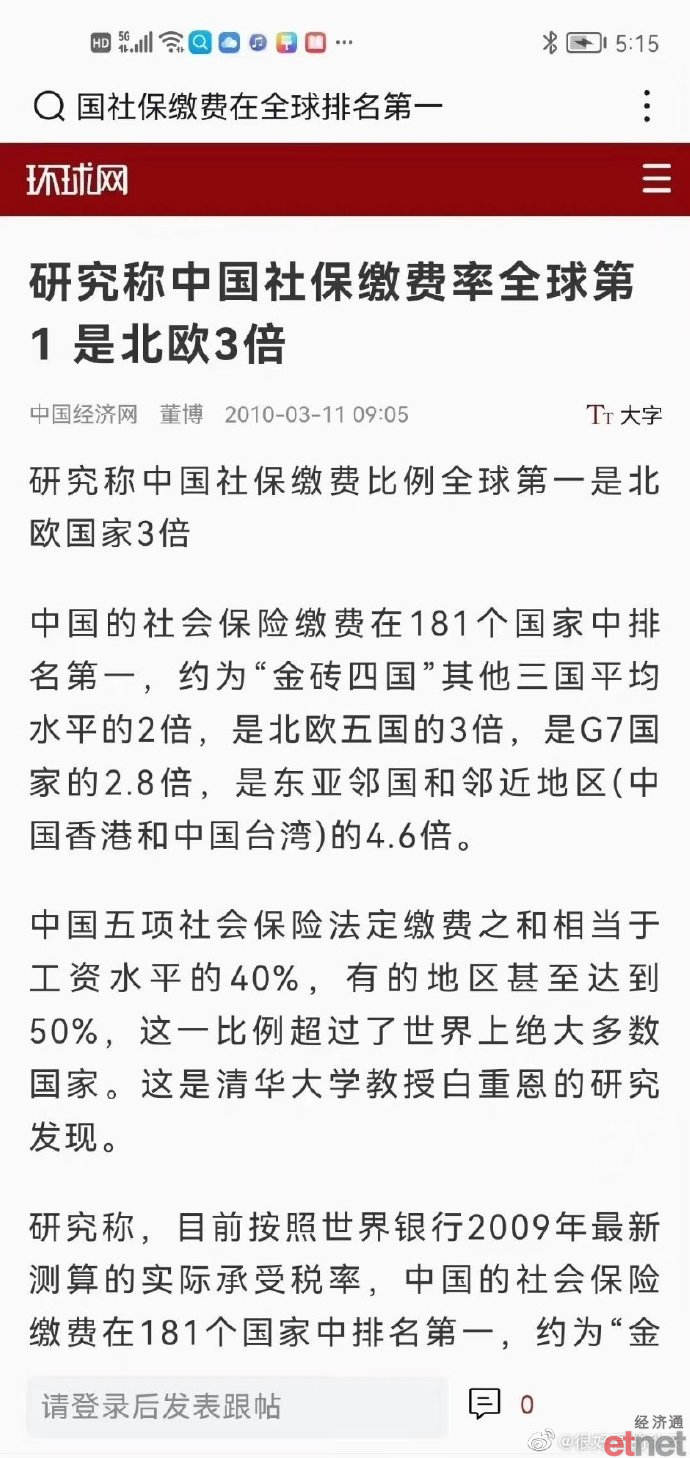

纯属好奇,一直搞不明白,不知收这些社保金的百分率:是以基本工资计算的、还是以加上奖金等收入之后计算的?

之前很多人议论说国内个税太高,我当时就把中美两国比较一下:2019年国内个税征得10388亿元,而同年的gdp是99万亿,就是说个税和GDP之比大约是1%。而美国这个比例约10%。所以以GDP来衡量的话,中国这个个人所得税相对来说是低的。

你们想一想·想到了什么?

法新社和路透社等3月11日报道,法国参议院当晚投票通过了总统马克龙提出的将退休年龄提高至64岁的改革计划。抗议无效!

1、永存世间的两种意识形态,自由主义只是一种; 2、亚洲大多数国家保守派对英美鼓吹激进自由主义浪潮的厌恶和恐惧; 1、意识形态本质上是阶级和群体的产物,他任何时候都存在两个层面。 一方面,存在一个为不稳定大众服务的意识形态,这种意识形态就是我们所说的革命意识形态,具有强烈的逆反性和革命性,对现有秩序构成严重冲击。在大多数时候和大多数国家,英美所鼓吹的自由主义意识形态恰恰倾向于此类,它与旧大陆复杂的现实环境严重不符,极易激发不必要的动荡和革命,为大部分亚洲国家保守派所厌恶,但在英美压力下又不得不勉力忍受。 另一方面,存在一个为传统秩序维护者服务的意识形态,这种意识形态的目标在于确保现状的安宁和稳定,乃是各国保守派本能坚持的政治道德原则,深深吸引着那些务实保守的旧秩序维护者。虽然不同国家文化不同,但这种原则的实质是一致的,那就是保守和现状。它贯穿于历史大潮的每一个阶段,乃是人类历史不可分割的主要组成部分。 在19世纪前半页,面对英国知识分子鼓吹的自由普世主义意识形态和法国大革命余波催生之激进左翼意识形态的冲击,伟大的梅特涅亲王毅然举起保守主义的大旗,通过组建神圣同盟将欧洲传统秩序支持者的信仰凝结在一起,从而形成了强大的神圣同盟,进而实现了欧洲大陆的团结和奥地利的霸权,这是天才的外交大智慧。 在这种情势下,中国绝无必要去迎合英美的激进自由主义原则术语,而应该效仿梅特涅亲王的智慧,以崇尚稳定安宁的保守主义联合欧亚大陆的各个保守派大国,进而实现欧亚大陆的稳定,这不仅仅能够破除中国的外交孤立,更能够将旧大陆纳入中国的经济、安全体系——这就是伟大的梅特涅亲王当年为奥地利帝国所做的神圣事业。