持有美国犹他大学经济学博士、硕士及北京外国语大学学士学位。他对亚洲地区的经济极有研究,尤其对中国经济的见解更为深入。陶博士曾就1997年亚洲金融风暴及2004年中国宏观调控等问题作出前瞻性分析和预警。 陶博士过去于多家国际及知名的金融机构出任亚洲区经济研究部及中国研究部主管,工作地点遍及中国、美国及日本,自1994年起获派驻于香港任职。

岁末将至,政策变局纷纷启动。从美欧的鹰派减码,到中国的稳增长,没有一份会议声明是可以轻松消化的,市场努力咀嚼着,资产价格起伏波动。美国联储、欧洲央行和英格兰银行先后加息,不过将幅度从75点调降到50点。市场将此视作利率政策进入新篇章,而三大央行则强调加息还有很长的路要走。央行们的鹰派阐述,消磨了市场关于通胀见顶所带来的欢喜,全球股市下调,债市走强。受到美国通胀和利率前景的影响,美元指数走低,石油价格颠簸中反弹。中国的中央经济工作会议就强调稳增长、扩内需,看来财政政策和货币政策有更大的运作空间,不过“积极”、“稳健”的字眼却依然如故。

笔者认为,上周最重要的政策会议是中央经济工作会议,中国政府为明年的政策定下了基调。会议把经济的总基调定在“稳中求进”上,对经济增长隐晦地提出了新的要求。会议更强调了内需,把扩大内需和供给侧改革提到了同等高度,这是和去年最大的不同。笔者认为2023年的增长目标应该在5%左右,相较于目前的经济形势,无疑是高要求,不过不会不惜代价拔高增长了。

在财政政策上要“加力提效”,比起去年的“提升效率”似乎上了一个等级,“力度”放在了“效果”前面;在货币政策上要“精准有力”,比起去年的“灵活适度”也强调了“有力”。笔者的理解是,基建需要发力,财政缺口由货币政策填补,但不搞大水漫灌。在扩大内需上,“恢复和扩大内需摆在优先的位置”,揭示出明年的政策思路和工具运用。

民营企业和房地产市场,这次被专门拿出来讲。对民营企业提出“两个不动摇”,意在重塑民企信心,保障民企产权和企业家权益。关于房地产市场,这次着墨明显多过上年,第一次提出要确保平稳发展,满足合理的融资需求。政府对房产市场和财务健康的民营地产商的态度发生了较大的变化,不过仍维持“房住不炒”的框架。在笔者看来,这些释放出更积极主动地解决房地产困境的讯号。

十一月份的月度经济数据证实了中国经济全面下滑,消费、投资和进出口都不理想,经济形势十分严峻。有人对抗疫政策改变所带来的新局面抱有乐观情绪,笔者也同意疫情最终会向好的方向发展,不过未来两个月情况可能会更严峻,进一步冲击经济活动和收入预期。

为了应对经济所面临的挑战,笔者预期明年政府会以基建和房地产为两个抓手,加大经济刺激的力度。可能有一轮新的政策强刺激,藉此重启经济活动,重塑消费和投资信心。不过,政府刺激固然重要,经济活动的主体还是民间投资和个人消费。如何用刺激政策和政府开支强化民间的信心,是政策成功与否、持续与否的关键,且待进一步政策细节浮出水面。

上周美联储FOMC决定加息50点。这比过去五次的加息幅度要小,但仍是过去四十年来罕见的大码加息。除了加息减码外,联储的其它举动都是偏鹰派的,它将2023年PCE通胀预测从3.1%上调到3.5%,经济增长预测从1.2%下调到0.5%。FOMC的利率前瞻指引(俗称点阵图)将终极利率上调到5.1%,而且预言2024年前不会减息。

主席鲍威尔在会后的记者会上说,“我们已经做了很多,还有更多的工作要做。”他有提及最近开始放缓的通胀数字,但是强调需要更多的证据来证实通胀下行。鲍威尔把矛头直指工资上涨,认为打破服务业工资与物价的连环攀升是必须的,重申了继续加息,直至达成目标。“我希望有一个无痛的解决方法来稳定物价,但其实是没有的。”

鲍威尔的这席话,明显是说给市场听的。市场因此调整对利率政策的预判,不过也有相当一部分人却不太买他的帐,认为随着经济陷入衰退,货币政策到时候不得不作大调整。

从通胀形势看,美国的CPI已经进入了迅速下行轨迹,主要得益于供应链通胀消失和能源价格回落。然而,笔者估计物价回落到4-5%左右后,需求端需要有明显的收缩才能令通胀继续下降,届时工资何去何从就十分重要了。

如果通胀仍然在4-5%区间徘徊,而经济已经滑入衰退,联储未必在利率政策上立即作出U型反转。这是一个政治问题,生活成本暴涨在美国已经令民怨沸腾了,只有在民意改变的情况下,联储才空间将政策焦点从通胀转向就业。

笔者预测2023年上半年美国继续加息,不过加息幅度下降到25点。春末夏初后暂停加息动作,进入观察期,那时候美国经济可能也在滑向轻度衰退。如果没有大的经济事件或市场动荡,美国减息要等到2024年。联储改变利率政策,究竟只是时间拉长了,还是政策转向了,是明年的一大看点。

最近很火的一个词,叫Fed Pivot(联储转向),联储政策不仅仅是联储的,而是mother of all pivots(联储政策转向是所有国家利率政策转向之母)。果然一天之后,欧洲央行在本年度最后一次政策会议上,也决定加息50点,加息幅度变小,但是语境上和姿态上就非常强硬。总裁拉加德在记者会上更直接说我们不是联储,“ECB不转向”。

英格兰银行也在同一天加息50点,同样发出了需要不断加息的声音。央行行长贝利指出工资增长7%表明就业市场相当炽热,尽管经济增长形势不乐观,货币政策仍然需要进一步收紧。过去九个月英国已经走出了1989年以来最激进的加息轨迹,但是决策者仍在强调“forceful” actions(强力应对)。

欧洲央行预测通货膨胀在2023年仍高达6.3%,2024年3.4%,2025年2.3%。按照这个预测, 欧洲最早也要等到2024年下半年才有减息的机会。笔者上调欧洲终极利率水平至3.5%,vs之前的3%,暂停加息的时间点可能预计在明年春末夏初。笔者不排除英国央行在二月会议上加息50点,不过觉得未来会议每次加息25点的机会更高,终极利率设在4.5%,大约也在明年春末或夏初暂停加息。

本周焦点有两个,一是美国十二月PCE通胀,预计4.6%,继续回落。一是德国IFO信心指数,预计85,继续转弱。日本银行有例会不过预计政策不变。

本周记阐述作者对经济、政策与市场的理解、认识,为个人观点,并非投资建议或劝诱。

大约1.2-1.5万张病床、500-600辆左右救护车,就怕医院挤兑。

转发自别人的微博

刚下生产线的“布洛芬”,一出厂便被就近“截胡”, 近水楼台先得月带来的正常购买失序显而易见, 这一现象应当引起市场监管部门的重视并进行干预, 药厂也不能为了快速回钱就现造现卖,该担的社会责任必须担。

青岛卫健委说,每天新增五十万人感染等症状的病人,明天再递增一成。

转发自别人的微博

刚下生产线的“布洛芬”,一出厂便被就近“截胡”, 近水楼台先得月带来的正常购买失序显而易见, 这一现象应当引起市场监管部门的重视并进行干预, 药厂也不能为了快速回钱就现造现卖,该担的社会责任必须担。

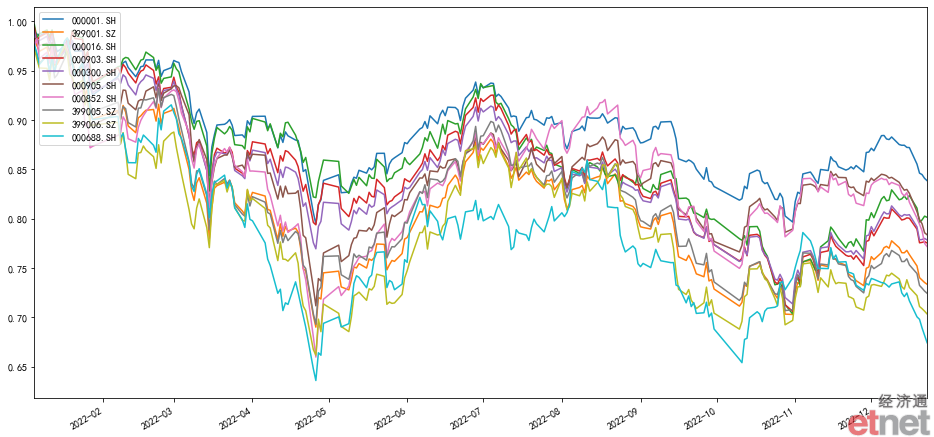

今年以来,A股主要指数走势

今年以来,美股主要指数和纳斯达克中国金龙指数走势

咱提议这货molamola432,去看法国影片《虎口脱险》,最后那打飞机场景。。。。

青岛卫健委说,每天新增五十万人感染等症状的病人,明天再递增一成。