持有美国犹他大学经济学博士、硕士及北京外国语大学学士学位。他对亚洲地区的经济极有研究,尤其对中国经济的见解更为深入。陶博士曾就1997年亚洲金融风暴及2004年中国宏观调控等问题作出前瞻性分析和预警。 陶博士过去于多家国际及知名的金融机构出任亚洲区经济研究部及中国研究部主管,工作地点遍及中国、美国及日本,自1994年起获派驻于香港任职。

全球风险资产市场,在动荡中迎来了2022年的第一个星期,美国联邦储备局公开市场委员会的会议纪要激起了市场对“更早、更快”地实施政策紧缩的恐慌,S&P500一周下挫4.7%,NASDAQ下挫4.3%,国债被全线抛售,10年期国债利率升到1.77%的疫情以来最高水平。除了FOMC的会议纪要,非农就业数据也不理想,新增就业人数不到预期的一半,但是工资却重拾升轨。联储和非农两只深水炸弹,逼得美元浮出水面,美元指数DXY贬值至95.7。比起股市,石油市场的价格更坚挺。OPEC+开会决定每天增产40万桶,碍于美国胡萝卜加大棒,沙特最终还是同意了增产,但是油价却在继续上涨,俄乌边境紧张局势和哈萨克斯坦暴动将布伦特原油价格推至每桶81.75美元。黄金现货价微挫,比特币价格明显下跌。公开市场委员会纪要公布后,恐慌指数VIX一度急升19%,全周升6%。

联储公布的12月会议纪要显示,决策者有意“更早、更快地”推进货币政策正常化,触发了市场对美国国债的抛售。纪要发布后只剩下不到三成的交易员仍相信政策利率在三月份还会维持不变,大多数人认为联储会在三月例会上加息。

不过联储的政策转身,也不是今天才发生的。鲍威尔在去年十二月的听证会上就公开承认,通胀未必是暂时性的。接下来在12月公开市场委员会上,政策决策者从利率前瞻指引到会后声明再到记者会上的语境,已经全面转鹰,不仅加快了减少买债的额度,而且明示会在利率政策上加快速度、增大力度。市场对此作出了滞后的反应,年初基金经理调整资产组合,在资产种类配置、风险与杠杆把控上进行调整。

笔者认为这次市场起伏跌宕,主要源自资金的重新配置,在演绎经济再通胀和联储政策转鹰两条主线上,对货币政策的担忧暂时占了上风。Omicron变异株被证实,传染能力极强,但是重症率却降至与重流感接近的水平。美国与英国政府拒绝再施封关措施,疫情对经济的冲击似乎可控。部分人士甚至提出Omicron是以轻微症状获取免疫能力的“天然疫苗”。于是reflation(再通胀)就再次成为股市的主题。同时,货币政策风险上升,所以资金寻求盈利复苏中的旧经济股,估值相对便宜的旧经济股。资金继续流出债市,流入股市,在资产配置上增加风险权重。

不过上周更大的交易主线是美国货币政策。联储有双政策目标,维持物价上涨的中期水平在2%左右,同时支持经济达成完全就业。联储的通胀目标早已达到,甚至过高了,但是就业目标是不是达到了呢?比起疫情前,大约还有三百多万份工作没有得到恢复,但是工资却在拼命涨。究竟是不是部分失业人士已经永久退出劳工市场?究竟非农就业统计上不够准确,有各种说法。甚至公开市场委员会最新纪要上也挑明,“部分成员认为就业目标已经大致达到”,部分市场人士认为这是决策层放出的测试气球。

联储现在倾向于放弃完全就业目标,因为没人知道什么状态才是完全就业,同时通货膨胀压力越来越高。联储提早加息,就是因为它不再执着要恢复到疫情前的就业水平。美国货币政策的重心已经从就业移到了通胀上。今年上半年,经济再通胀和联储政策转鹰两条主线会交错影响市场情绪。

美国十二月非农就业增加了19万9千人,远远低于分析师预测平均数44万人。首先这个数字比预测中位数低了一半,从就业复苏角度看,是一个较差的数字。其次这是十二月份的数字,圣诞节是零售旺季,说明人流没有想象那么好,当然更多的购物转向了线上。第三时薪重新大幅上升4.7%,工资压力依然很大,这个利好消费,却对通货膨胀构成压力。第四失业率大降0.3个百分点,到3.9%。

困惑经济学家的一个现象就是劳工参与率仍然比疫情钱低了整整一个百分点。超低失业率,是因为大量疫情期间失去了工作的人并没有回来找工作,这批人没有被包括在失业率的统计中。同时时薪却在高速增长,这令联储最近对就业市场表述的修正更符合现实,也就增强了货币当局推进货币环境正常化的决心。

的确,这组就业数字是疲弱的,但是笔者认为不会改变联储退出疫情QE的步伐。通货膨胀压力很大,工资上涨很快,物价上涨的源头已经从供应链中断转向涨工资触发的成本拉动型,所以联储必须要加快政策调整的步伐。这既是经济现实的要求,也是政治现实的必须。预计三月份完成taper,三月份开始加息,今年和明年每季度加息一次,每次25点,直至通胀压力舒缓或经济有明显下行的压力。

本周关注两组数据,第一组是美国十二月CPI和核心CPI,聚焦于物价压力是否继续升温;第二组是中国的社会融资数据,聚焦于货币和信用环境是否出现宽松。

本周记阐述作者对经济、政策与市场的理解、认识,为个人观点,并非投资建议或劝诱。

持有的一点点新冠检测股今天卖早了,没有收货利益最大化

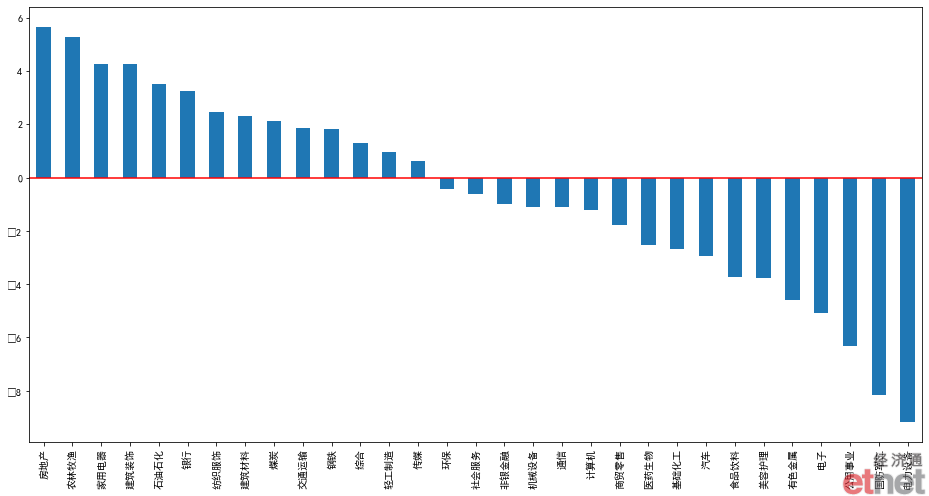

这里有位童鞋,买房地产衍生行业,近一个多月涨幅不错,昨天涨停板。

近5个交易日A股行业(申万)涨跌幅

非常感谢您的无私分享,可以出来了吗?

这里有位童鞋,买房地产衍生行业,近一个多月涨幅不错,昨天涨停板。

近5个交易日A股行业(申万)涨跌幅

这里有位童鞋,买房地产衍生行业,近一个多月涨幅不错,昨天涨停板。

近5个交易日A股行业(申万)涨跌幅

三月弄个特效药出来,丑国疫情如果仍然没有被控制,那就再向市场散布信息,几月后再出特效药,丑国政客资本家们就是这么发的国难财,对不?

辉瑞(Pfizer)执行长博尔拉(Albert Bourla)于10日指出,针对新变异株Omicron研制的COVID-19疫苗,将在3月准备就绪,公司已经开始进行生产作业。

molamola247

2022-01-11 13:00:07

研究论据的内容,比只讲推算的结果更重要

哈哈哈!!!

研究也好,推算也好,赚钱是硬道理

韭菜molamola247,躺平

MOLAMOLA236

2021-07-15 11:01:52

A股港股可以放心把仓位加满,持股待涨了

非常感谢您的无私分享,可以出来了吗?