持有美国犹他大学经济学博士、硕士及北京外国语大学学士学位。他对亚洲地区的经济极有研究,尤其对中国经济的见解更为深入。陶博士曾就1997年亚洲金融风暴及2004年中国宏观调控等问题作出前瞻性分析和预警。 陶博士过去于多家国际及知名的金融机构出任亚洲区经济研究部及中国研究部主管,工作地点遍及中国、美国及日本,自1994年起获派驻于香港任职。

两声炸雷震撼了全球风险资产市场。日本央行强硬操作,触动了套利交易清仓;美国就业数据,令市场大幅修正对美国增长前景的看法。上周是超级央行周,充斥着Policy Pivot(政策转折点)。美国联储强烈暗示利率周期即将由升转降,日本银行直接端出加息和QT,英国央行则四年来首次降息。与此同时,美国劳工数字打出就业警号灯,甚至可能预示衰退的来临,风险资产市场出现了大幅波动。

上周市场调整的一个重要特征,是除了日元、美债和黄金外,其它大类资产的表现都不济,显示出资金流动性突然收缩。这与平时的资产轮换不同,而意味着资金进入强烈的risk off(去风险权重)状态。而且从美元汇率和美国股市看,risk off的资金并没有进入美元资产避险。市场究竟发生了什么?都是日本银行惹的祸。

日本央行连出两招,将政策利率从0-0.1%提高到0.25%,并将月度资产购买计划从6万亿日元分阶段降至3万亿日元。BoJ调整政策本在市场预期之内,但是其出手力度之大、之宽,却出乎市场预期。日本长期利率低下,汇率也不断下跌,所以日元是许多套利交易的借贷货币。日本货币政策突然作动,导致大量套利交易拆仓,日元汇率暴跌,杠杆骤然收缩,震撼了各类风险资产。

日本银行有着寻求共识的传统,现任行长植田和男也为人谨慎。这次央行加息,有两位委员投了反对票,其他决策者中也有人私底下对连出两招多少有所保留。为什么BoJ突然出手狠辣了呢?答案线索在日本政府高官近来连环施压上,要求货币政策尽快正常化。

日本的经济复苏成也日元败也日元,日元暴贬是经济走出三十年低迷的基石,令通缩时代彻底结束了。出口企业因此盈利大增,国外游客奉上真金白银,海外热钱流入托起日本股市。然而,有时好事可能变成坏事。日元暴贬,令海外游客数量比疫情前的水平多出六成,许多城市的基础设施不堪重负,物价大幅上涨,居民怨声载道。有政客甚至提出对游客和本地人实行价格双轨制。更有甚者,汇率扭曲导致资源配置上的扭曲,资金涌向旅游业和外国人买的房地产,国内投资反而减少,不利于经济的长期稳定发展。

经济长期低迷和日本银行长期推行QE政策,让日本的货币环境一直处在超宽松状态。当全世界都QE时,BoJ并不起眼,如今其它国家利率早已大幅调高了,日本的利率和汇率就被投机客所觊觎。日元利率与美元利率之间差距过大,借日元买美债成为屡试不爽的套利交易,日本的债市、汇市因此积聚着系统性金融风险。

日银最新的政策举动,在笔者看来意在日元汇率,通过减少利率和流动性扭曲,调整汇率扭曲。之前日本财政部直接在外汇市场买日元,遭到美国财政部严厉谴责,并被列入汇率操纵国观察名单。如今的做法,可以视为一种战术调整。但是必须明白,日本的经济复苏相当脆弱,基本上靠进口型能源通胀、汇率拉动型企业盈利和海外游资刺激股市带起来的。通货膨胀之下,工资的确有上涨,但是却仍追不上生活成本的上升,消费者信心依然不足,内部需求依然不振。

这就决定了央行仍会处在观望状态,货币政策估计还是一慢二看三通过,宽松的信用环境恐怕要继续,日元与美元之间的利差会缩小但仍然差距颇大。笔者相信日本政府与央行对日元贬值并不反感,只是对过快贬值所带来的社会反弹感到不安,因此作出战术性调整。当日本加息恰好遇上美国减息,触发套利盘连环离场,市场反应强烈其实也正常,但是新的均衡点是可以找到的。

联储主席鲍威尔在FOMC七月会议后称,“最快九月会议上削减政策利率”。决策者认为在将通货膨胀拉回到2%的政策目标上取得了进一步进展。如果没有大的意外,联储九月减息应该是可预期的,不过也在市场价格中体现出来了。

美国真正的意外,不是来自联储,而是来自劳工市场。七月份非农就业增加了114K,vs分析员预期的175K,上期数据也下方调整了179K。最新就业数据远远低过过去十二个月平均的215K,失业率上升至4.3%。彭博社参与预测的74位经济学家中,只有一人料想到如此差的数据。笔者在上周本栏曾作出过预警。

失业率跳升,萨姆规则(Sahm Rule)登场,预示着美国经济即将进入经济衰退。前联储官员萨姆(Claudia Sahm)的研究指出,当三个月平均失业率比过去十二个月的平均失业率高出半个百分点,美国经济已经进入衰退。这个条件已经浮现出来了。

自从1950年,萨姆规则除了一次(1959年)外,准确预测到每一次美国的经济衰退,而例外的两次也不过是衰退迟到了几个月。就业市场突然疲软,会带来个人消费、银行信贷、企业信心、房地产市场等一系列连锁反应,这正是萨姆规则预测衰退的底层逻辑。华尔街对此高度紧张,交易员们开出了今年底之前联储降息四码的预期。

FOMC今年还有九月、十一月和十二月三次例行会议,这意味着市场目前预期联储年内起码有一次大码降息。联储主席鲍威尔在刚刚结束的记者会上,暗示了减息周期即将开启,不过明言不会有两码减息。当然,鲍威尔出此言时,也没有意识到就业市场会突然掉链子。双目标下,联储不仅必须要抑制物价上涨,还必须增加就业。

非农就业数据其实月度波动很大,在理解衰退风险的同时,也需要明白可能的数据噪音。德克萨斯飓风等因素对短期工的影响,笔者认为是存在的,所以对劳工市场还要再观察。另外,公司减少了招人,但是裁员还不流行。萨姆规则的发明人自己也指出,这类景气指标是根据过往经验归纳出来的实证,并非自然规律。在目前笔者仍维持今年降息2-3码的预测,不过预测失误的风险已经从物价过热转向经济失速了。

本周有三个焦点:1)日本央行和非农就业所触动的risk off浪何去何从,2)中东局势如何发酵,3)中国七月社融数据。

本文纯属个人观点,不代表所在机构的官方立场和预测,亦非投资建议或劝诱。

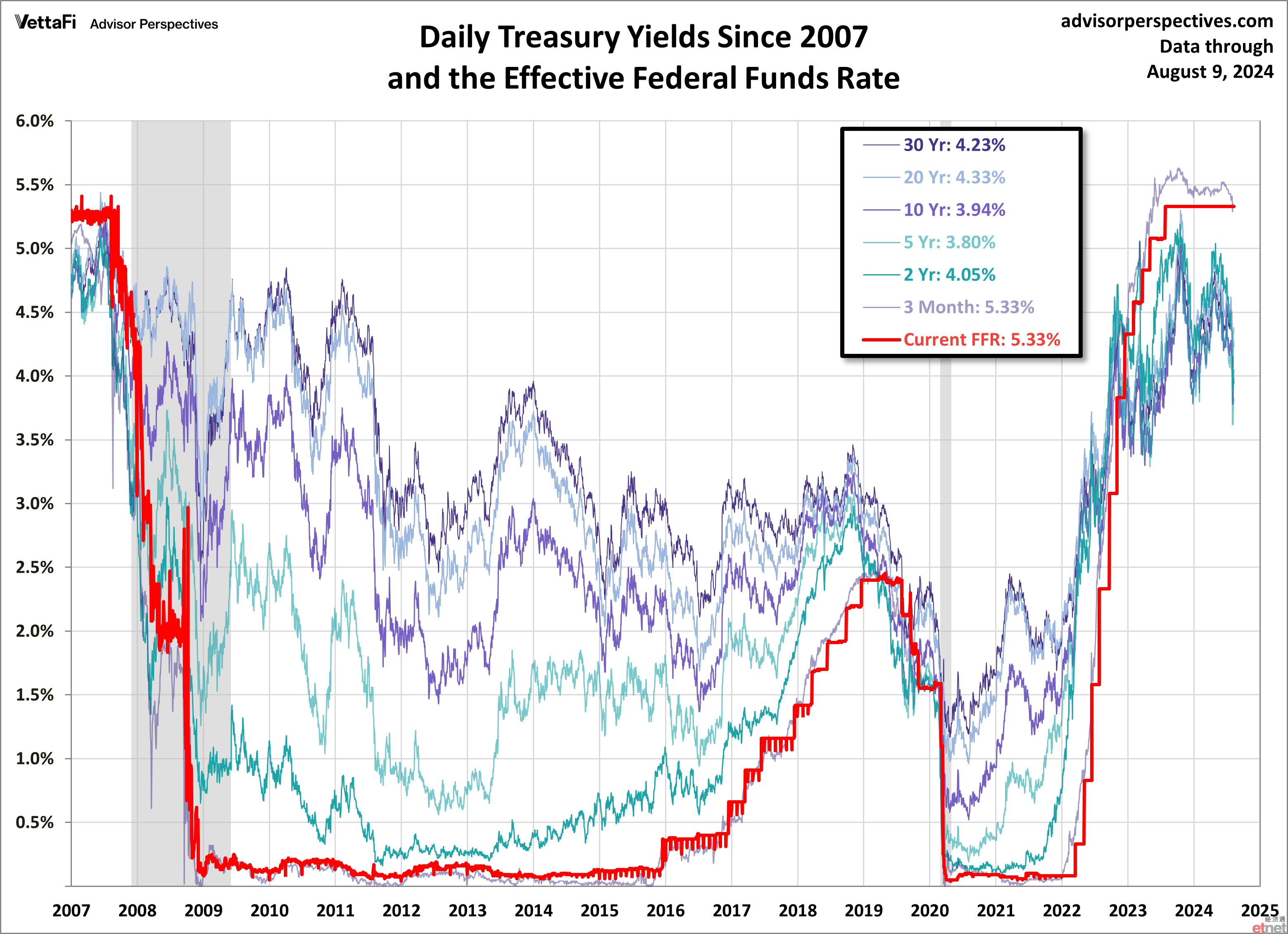

美国各期限国债收益率走势

拜登气候协议

美国、印度、俄罗斯、日本的风力发电建设速度太慢,以应对气候变化

AP:US, India, Russia, Japan Are Building Out Wind Power Much Too Slowly for Climate Change, Report Says

The world is falling well short of a promise signed at global climate talks last year to triple the amount of wind power, according to research by an energy think tank released Thursday

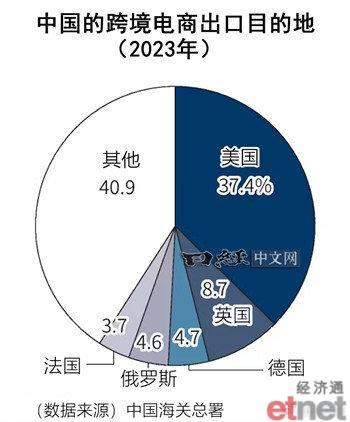

中国海关总署的数据显示,中国2023年跨境电商的出口额达到2617亿美元,与2018年相比增至2.8倍。按目的地来看,美国最多,占到37%。

对乌克兰来说,形势严峻,但并非绝望

For Ukraine, the situation is grim but not hopeless

和平的前景如何?

What are the prospects for peace?

俄乌冲突

泽连司机的高级顾问波多利亚克周四表示,边境地区的袭击将导致俄罗斯“开始意识到战争正在慢慢蔓延到俄罗斯领土内部”。他还表示,如果与莫斯科进行谈判,这样的行动将改善基辅的能力。

“什么时候才有可能以我们可以推动他们或从他们那里得到一些东西的方式进行谈判进程?只有当战争没有按照他们的情景进行时,“他说

美联社:乌克兰的出人意料的跨境入侵被视为对俄罗斯惨败成果的战术回应

俄乌冲突 泽连司机的高级顾问波多利亚克周四表示,边境地区的袭击将导致俄罗斯“开始意识到战争正在慢慢蔓延到俄罗斯领土内部”。他还表示,如果与莫斯科进行谈判,这样的行动将改善基辅的能力。 “什么时候才有可能以我们可以推动他们或从他们那里得到一些东西的方式进行谈判进程?只有当战争没有按照他们的情景进行时,“他说 美联社:乌克兰的出人意料的跨境入侵被视为对俄罗斯惨败成果的战术回应

![]()