持有美国犹他大学经济学博士、硕士及北京外国语大学学士学位。他对亚洲地区的经济极有研究,尤其对中国经济的见解更为深入。陶博士曾就1997年亚洲金融风暴及2004年中国宏观调控等问题作出前瞻性分析和预警。 陶博士过去于多家国际及知名的金融机构出任亚洲区经济研究部及中国研究部主管,工作地点遍及中国、美国及日本,自1994年起获派驻于香港任职。

三大故事在上周主导了风险资产价格的走势,1)拜登在直播辩论中的糟糕表现,让退选交易甚嚣尘上;2)英国保守党在选举中遭遇历史性重创,工党的“重塑英国”成为市场主题,英镑、英股走强;3)美国劳工数据显示就业放缓,非通胀交易(disinflation trade)再次出击。三大故事的合力下,全球多数股市上涨,债券受到追捧,石油、贵金属和大宗商品比翼齐飞,美元由高位拾级而下,资金增杠杆、增风险权重。

英国大选尘埃落地,工党在下议院选举中以压倒优势取胜,党首斯塔莫入主唐宁街十号。这是工党历史上最一边倒的选举胜果,在议会赢得了绝对多数,为政府-议会联手推进改革、扶持经济奠定了基础。英国主流财经媒体金融时报以“英国的机遇”为题,发表了编辑部评论文章。

相对于保守党,在两党交替执政的历史上工党属于偏弱的角色,但是艾里逊曾经以大票数推翻了带领英国打赢而战的丘吉尔,布莱尔曾经以大票数将挟撒切尔革命余威的保守党赶下了台,这是又一次史诗级更替。然而,与其说工党大胜,不如说选民抛弃了保守党。投票率只有六成,工党仅获得34%选票,都证明选民对工党和斯塔莫并没有太大热情。

保守党惨败,咎由自取。卡梅伦误判脱欧公投形势、约翰逊个人丑闻不断、梅内阁脱欧谈判方寸大乱、特拉斯49日灾难性执政、苏纳克对内对外都缺乏领导能力,导致了选民唾弃保守党。工党乃是无奈下的替代选择,而非真命天子,英国其它在野党在选举中也表现良好就是佐证。这就决定了斯塔莫并非布莱尔。

不过,斯塔莫入主唐宁街和工党在下议院拥有罕见的席位优势,都意味着他们拥有改变英国的政治资源。英国如今面临经济停滞、移民两难、住房短缺、实际收入下降、公共服务缺失、财政赤字严重等一系列严峻考验,迫切需要作出大的结构性改革。

笔者认为,在维持财政相对稳定的情况下,新内阁会以刺激经济鼓励投资和改善公共服务为抓手展开工作,不过斯塔莫的政治魄力和内阁团队的执政经验都有待考验。最大的难题是,财政捉襟见肘,巧妇难为无米之炊。在过去十八年中,有十四年英国的投资是G7国家中最低的。

在许多国家政坛纷纷右转,甚至转向极右的大趋势下,英国选出了中间偏左的政党,也算是一个例外。相信新政府的聚焦点会放在治理国内的痼疾,在外交政策上可能会比较温和。马克龙和朔尔兹各自陷入政治困局,给英国增加在欧洲的影响力提供了契机。美英关系不会出现根本性的变化,对华与对俄政策则可能维持现状。

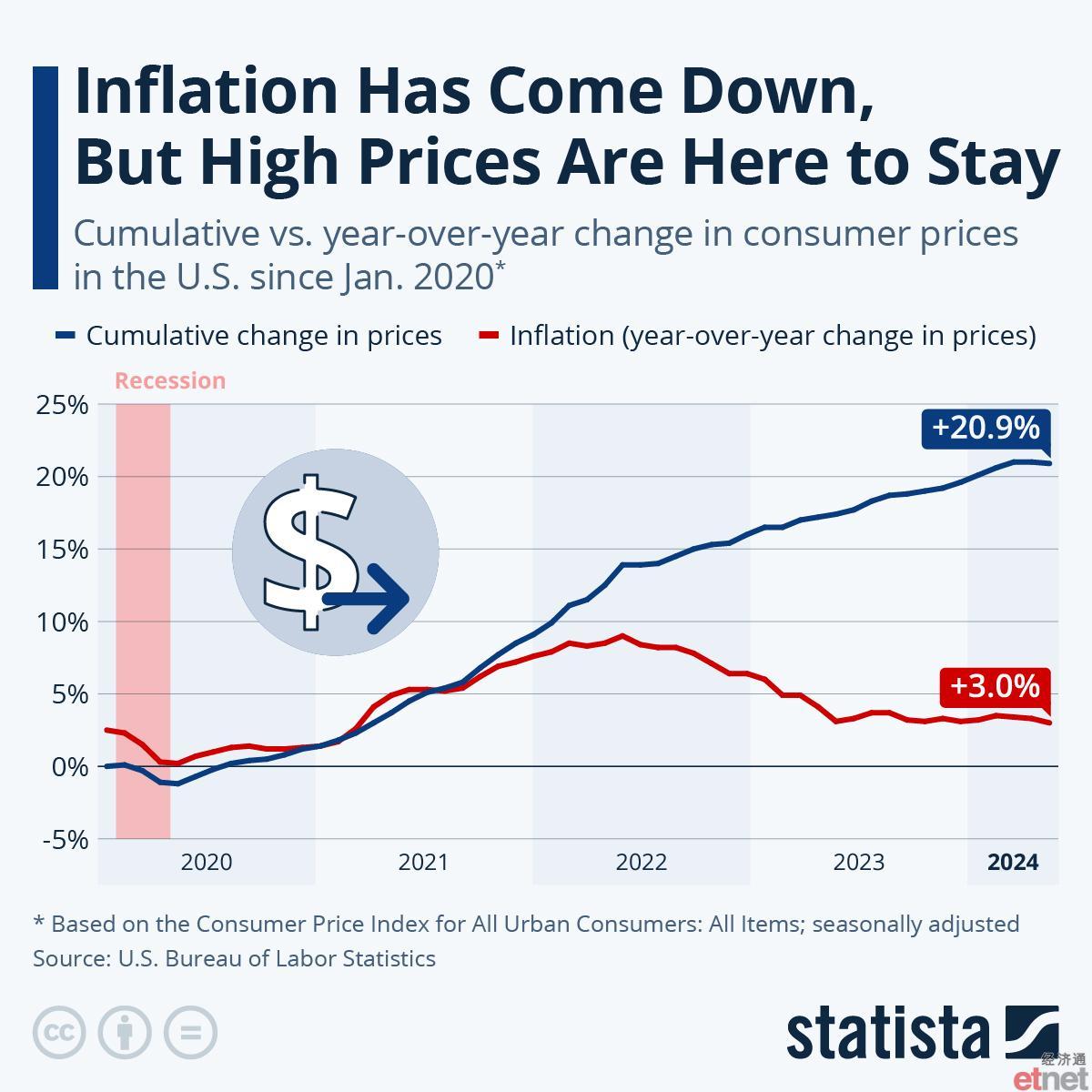

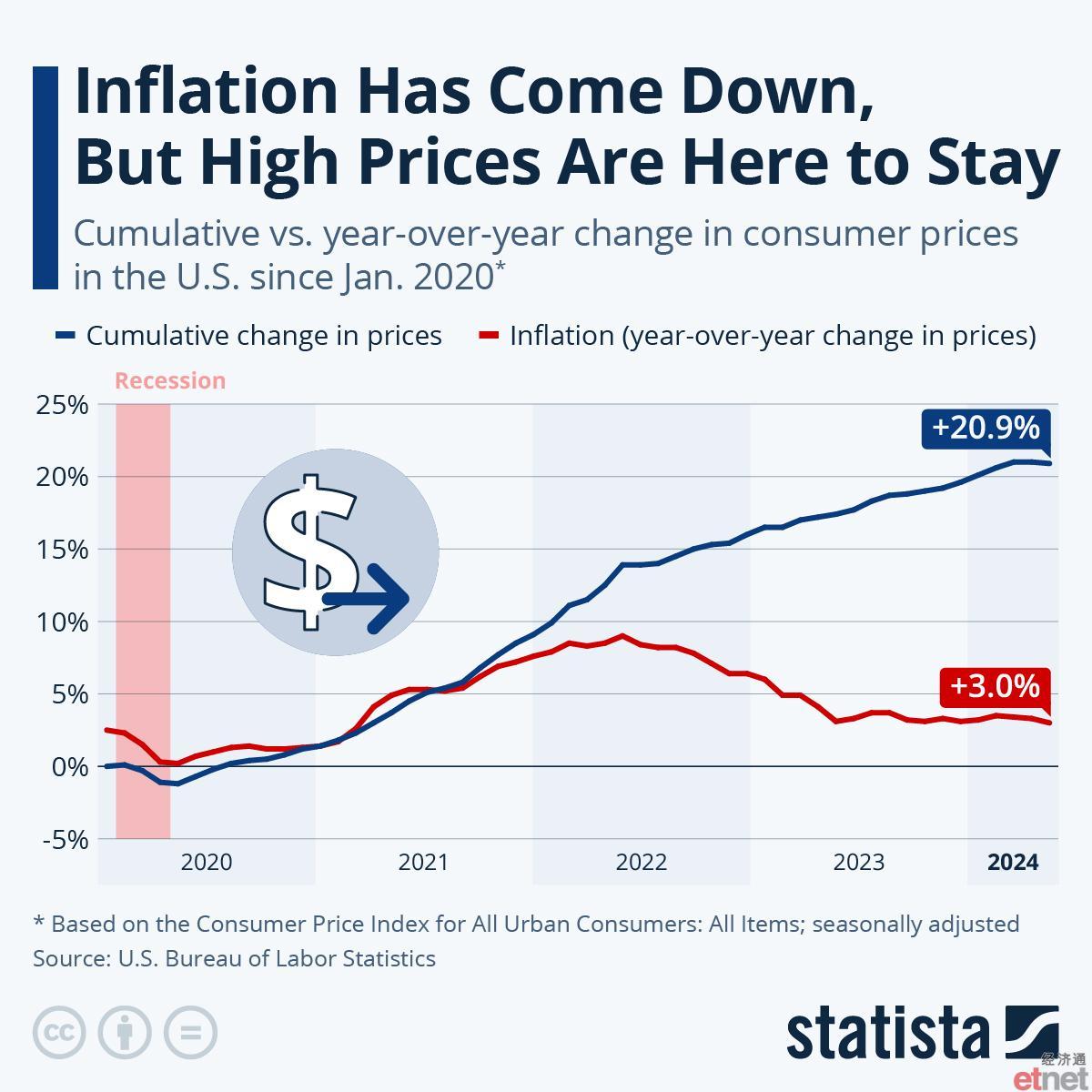

美国六月非农就业新增206K,略高过分析员预测中位数,但是比上期超高增长有明显放缓,同时之前两个月的人数被下放修正高达111K。由于就业参与率上升,失业率反弹0.1点至4.1%,为疫情结束以来最高,三个月平均就业增长则是疫情结束以来最低。时薪和月薪同比增长3.9%,仍然偏高但已经是三年以来最低的了。

实际的就业情况其实比标题所描述的更疲弱,新增就业基本上来自医疗健康和政府部门,大多数民间部门均录得低增长,甚至负增长。临时工岗位更出现了三年来最深的下降,公司削减岗位一般从临时工开始。最新的就业数据,重新燃起了市场对于联储早日减息的希望,美债收益率全线下行,期货市场对九月减息的预期增强。

的确,美国经济与需求放缓的迹象越来越浓厚,联储抑制需求的货币政策初见成效,市场对此有所冀求也合理。但是笔者看来,目前的经济下滑基本上仍属于回归正常水平的节奏,经济滑入衰退的机会并不大,物价出现反弹的情况还不能排除,所以现在所见的数据尚未能给予政策制定者“足够的信心”,经济过热是否彻底被控制住仍待观察。

这是上周联储主席鲍威尔在ECB年会上发言的核心观点,也是六月初FOMC会议纪要的要旨。笔者仍预测今年两次减息,最快在九月,市场气氛似乎摆向此判断,不过一切仍取决于未来两个月的经济数据。美国的关键数字在于新增就业和工资增长,由此联结个人消费与核心PCE通胀,其它数据暂时均不重要。

总统拜登在电视辩论中的“灾难性”表现仍在发酵。拜登和白宫都否认了退选的可能,不过民主党内要求拜登让贤的呼声此起彼伏,大金主们也在幕后发功。民主党的尴尬在于拜登之外,可堪大用的候补人才很少,现任副总统哈里斯的民望和领导能力不足,加州州长纽森和密歇根州州长惠特默则在准备2028年选举,不愿过早与特朗普交手。场外赌博市场看好特朗普当选有一定道理,不过共和党能否横扫参众两院就有待观察。

本周焦点 1)法国大选结果,意味着南辕北辙的政策走向;2)联储主席鲍威尔在国会作证,市场关心利率政策的最新思路,预计鲍叔语境偏鸽;3)美国核心通胀,估计环比0.1%,给联储更大的“信心”;4)中国社融、通胀和出口数据。

本文纯属个人观点,不代表所在机构的官方立场和预测,亦非投资建议或劝诱。

银行股再创历史新高 A股银行行业指数走势

![]()