持有美国犹他大学经济学博士、硕士及北京外国语大学学士学位。他对亚洲地区的经济极有研究,尤其对中国经济的见解更为深入。陶博士曾就1997年亚洲金融风暴及2004年中国宏观调控等问题作出前瞻性分析和预警。 陶博士过去于多家国际及知名的金融机构出任亚洲区经济研究部及中国研究部主管,工作地点遍及中国、美国及日本,自1994年起获派驻于香港任职。

在利率走向上,联储给出了一个不太令人舒服的方向。FOMC五月初会议记录显示,决策者表示如果通胀高烧不止,不排除加息的可能。美债应声全面下跌,美股则先跌后升,最后几乎收复了全部失地。美元走强,石油疲弱。流动性主导下,资金炒完大宗商品后炒农产品,小麦、棉花和咖啡大涨。上周日本十年期国债收益率,突破了1%,走出了安倍“三支箭”以来的最高位。尽管日本央行没有进一步加息,市场利率已经一路向上了。中国推出了一系列消化房地产库存的政策。

美国经济在放缓。后疫情时代“报复性旅行”曾经是经济过热的一个现象级事件,特别在去年,不过最近酒店减价、机票减价已经随处可见了。三月份每间酒店空房的销售额环比下降2.2%,这是社交限制开放以来首次下跌;至于酒店空置率则已经连续十二个月下行了。究其原因,三个字,“太贵了”。动辄五百美金一晚的酒店房,令游客打退堂鼓了。不过,美国人去亚洲、欧洲旅游就大增,看来不是有没有钱的问题,而是性价比的问题。

密执根大学消费调查,反映着类似的消费者认知。就业市场放慢步伐,一方面影响消费信心,另一方面也降低了消费者对未来价格的预期。消费狂潮是美国增长挑战地心引力的主要原因,也是美国通胀压力挥之不去的主要原因,如今消费预期出现改变可能也会带来一系列的连锁反应。

消费预期放缓,会不会导致联储较快降息?笔者认为不会。美国经济目前的增长态势,是从过热滑落回正常,并不支持联储将利率政策转向宽松,充其量减少了加息的风险。内需看来对抑制性货币政策还是有反应的,只是反应速度较慢。这反过来证明鲍威尔所说的“给政策一点时间产生效果”是正确的。

事态发展也不改变笔者对利率走势的预期。联储何时减息,可能不是衰退触发的,而是事件触发的。以写字楼、商场为首的商业物业正处在水深火热之中,承接他们债务的中小银行也面临生存空间危机,拥有这些物业的机构投资者中不少出现了现金流错配。对此联储心知肚明,只是情况未爆发之前,不便轻易表态。

今年年初,华尔街几乎一边倒地预测美国经济“硬着陆”,此刻多数经济学家预测“软着陆”。有没有一种可能叫做“不着陆”?也许,美国经济既不需要加息,也不需要减息,随着消费回归正常水平,经济增长回落到1-2%的水平,通货膨胀缓慢地移向2%的政策目标,新增就业趋向每月100K-150K,新的上行周期由此孕育出来。此言尚非笔者结论,但值得观察追踪。

德国20-65岁的工作人口在过去15年,下降了两百万人;在未来的十年预计再下降五百万,而这个国家的工作年龄人口总共才有五千万左右。尽管经济和本土投资并不景气,工人短缺正在成为企业头疼的问题,纳税人口萎缩正在成为政府头疼的问题。人口老化不仅在德国,在欧元区多数国家均可以见到。各国和欧盟为扭转人口结构变化推出了各项鼓励政策,但是效果看来并不理想。

传统的工作人口下降,已经发生了一段时间了,只是女性参与率的增加部分掩盖了问题,但是女性加入劳动大军的趋势也进入了尾声。同时,欧洲人的每周工作时间仍在下降,不仅越来越多的四天工作制,甚至出现了三天半的呼声。去年乌克兰难民的涌入,令欧元区人口有所增加。欧洲统计局预测2026年欧元区出现人口负增长,扣除乌克兰难民,人口萎缩最快今年就出现。

人口老化令就业人口下降,技术工人短缺愈发严重。为此各级政府提供了税务优惠和各类培训,但是在解决技术工人数量和技能错配上,差距仍然巨大。尽管经济不好,但是服务员短缺却是普遍性现象。欧洲国家在过去接受了大量的移民、难民,部分舒缓了低端劳力不足的压力,但是也产生出种种社会矛盾,甚至导致欧洲政坛以反移民为轴心右翼化、极端化。

剩下的解决方案,就是提高生产力,但是欧洲在人工智能等领域的进展明显落后于美中两大经济体,多数企业在信息化、自动化上扩展不够快,经济的数据化联网也有欠缺。更大的问题是,机器人、AI可以替代工人工作,但却不是纳税者,未来如何平衡公共财政,确是一大挑战。

人口老化,势必提高社会运营成本,纳税者少了(未来纳税者更少),需要的社会支出却多了。到2030年,欧盟区80岁以上的“超高龄人口”人数比2000年时候多出四倍,他们所需要的医疗费用比全年龄段的费用多十倍。

经济学有短周期、中周期和长周期之分,人口要素是长周期发展中最重要的因子之一。二战后的婴儿潮,带来了欧洲的复兴和经济繁荣,但是今年或明年,欧洲人口预计进入萎缩状态,这可能是一个历史性分水岭。人口结构性老化,不仅发生在欧洲,也发生在东亚地区。全球经济的增长动力和消费版图,正在出现肉眼可见的、难以阻止的大变化。

本周聚焦于美国的四月核心PCE,预计同比2.6%,vs上期2.8%。联储对此数字的关注度是不言而喻的,不过本月数字受到机票价格暴跌的影响。预计家庭收入增长环比0.2%,较上期的0.5%大幅放缓。欧元区和东京CPI值得关注,中国的制造业PMI和联储褐皮书也值得关注。

本文纯属个人观点,不代表所在机构的官方立场和预测,亦非投资建议或劝诱。

以色列总理一塌糊涂同意吗?

大选在即

拜登提出巴以冲突解决方案,分三步走

Biden details a 3-phase hostage deal aimed at winding down the Israel-Hamas war

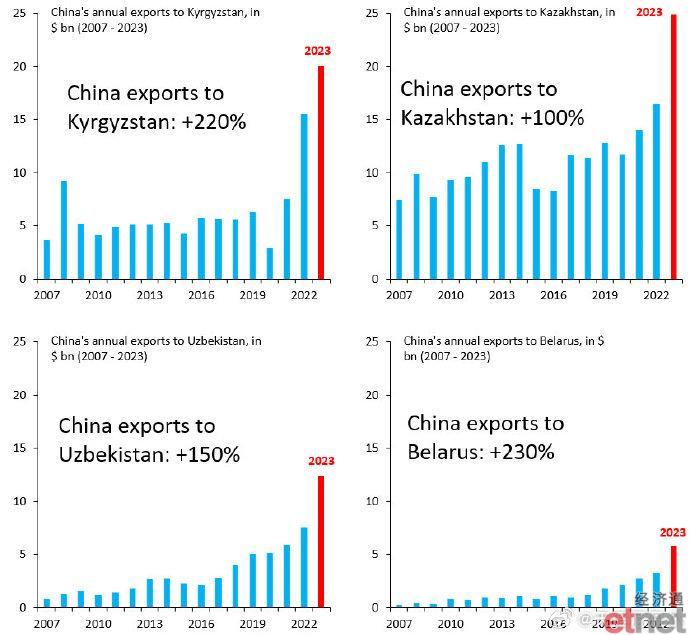

去年上半年西安中亚峰会。

2023年中国对中亚出口大幅增长

转:

最大的问题之一是欧盟委员会主席冯德莱恩是否走人。

One of the biggest questions is whether European Commission President Ursula von der Leyen will remain in charge as the most visible face of the EU.

欧盟大选,会不会变局? AP:What’s at stake in the European Parliament election next month

土豪沙特基金投资中国努力打造OpenAI的竞争对手

沙特阿美泓富7参与创业公司智普AI的一轮投资

FT:Saudi fund invests in China effort to create rival to OpenAI

Aramco’s Prosperity7 takes part in investment round for start-up Zhipu AI

美国召集阿拉伯人,解决巴以冲突 中国召集阿拉伯人,经济建设,一带一路 巴林、埃及、突尼斯、阿联酋国家元首将访华 中国—阿拉伯国家合作论坛第十届部长级会议

去年上半年西安中亚峰会。

2023年中国对中亚出口大幅增长

转:

欧盟大选,会不会变局?

AP:What’s at stake in the European Parliament election next month

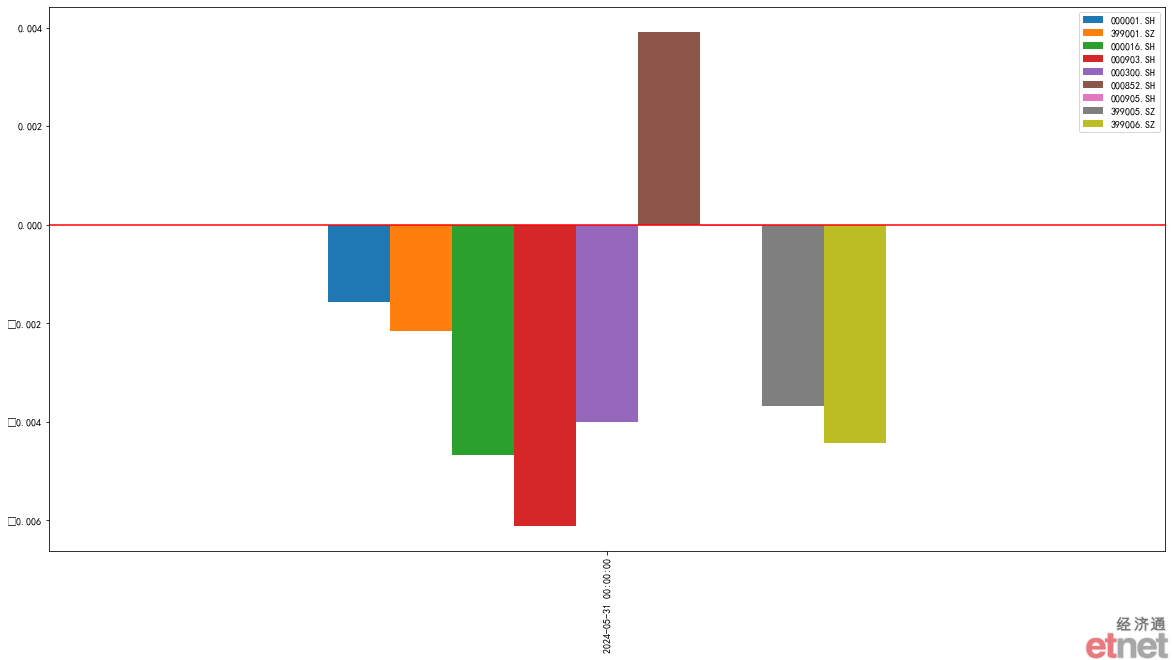

昨天A股主要指数涨跌

美国召集阿拉伯人,解决巴以冲突 中国召集阿拉伯人,经济建设,一带一路 巴林、埃及、突尼斯、阿联酋国家元首将访华 中国—阿拉伯国家合作论坛第十届部长级会议