持有美国犹他大学经济学博士、硕士及北京外国语大学学士学位。他对亚洲地区的经济极有研究,尤其对中国经济的见解更为深入。陶博士曾就1997年亚洲金融风暴及2004年中国宏观调控等问题作出前瞻性分析和预警。 陶博士过去于多家国际及知名的金融机构出任亚洲区经济研究部及中国研究部主管,工作地点遍及中国、美国及日本,自1994年起获派驻于香港任职。

指望联储政策转向的人,大失所望,债市大跌。美国十年期国债与两年期利率之间的倒挂达到49点,上次见到如此的衰退预期发生在八十年代初,当时美国在滞胀之中。那时至现在,隔着里根、布什、克林顿、小布什、奥巴马、特朗普、拜登等七位总统,可见市场失望之大,担心之深。美国联储一如预料加息75点,但是在记者会上鲍威尔的言论就一波三折,表达出几层不同的含义,债市股市一起调整,两年期国债利率升到4.66%,这是雷曼危机以来从未见到过的,美元汇率一度冲破113后大幅回落。英国央行加息75点,英镑低位反弹。布伦特原油在周五大幅抽高,收报每桶98.6美元;同样黄金当天大升,企稳每盎司1685美元。比特币也有明显的进账。

今年3月以来联储累计加息375点,是四十年来最凶猛的。主席鲍威尔在记者会上提出加息幅度很快会作出调整,可能是下个月。但是他话锋一转,说近期的数据看,“终极利率水平可能高过我们之前的预期”,“现在说停止加息,十分言之过早”,因为就业市场仍然“极度炽热”。鲍威尔使用了典型的鲍威尔话术,既是鹰派,又是鸽派,不过他的思路是清晰的,结论就是slower for longer,加息过程慢而长。

这次会议前,市场热切等待联储会提出减少加息力度,他们得到了。但是同时得到的是,加息周期可能被拖长的言论。这和部分市场人士希望明春联储停止加息并在下半年开始降息的想法大相径庭。联储在一年内,将零利率拉升到中性水平,力度是罕见的,接下来怎么走已经没有现成的路径图了。加上利率政策在实体经济中的效果有时滞,联储进入观望期不难理解。

但是观望期后利率会向下,还是持平,或者向上其实并不清楚,要看数据。那么什么数据重要呢?要看通货膨胀是否决定性地持续地向政策目标2%的方向下降,要看工资大涨趋势是否逆转。

笔者的判断是,CPI通胀回落到4-5%之后,下降速度大幅放慢,远远高过2%的政策目标。如果这个判断成立,2023年联储减息的可能性不高;反而如果能源或食品价格控制不当,联储甚至可能重拾加息。笔者相信,为了遏制通胀、平息民怨,联储愿意接受一场温和衰退,不会因为增长数字疲弱就轻易作出政策转向。政策转向需要等到每月新增就业持续低过十万人、工资进入零增长后,决策者才会考虑。

对于判断美国经济走向、盈利前景,终极利率水平才是最重要的。但是这次会议给出的讯息是,联储对终极利率水平没有既定目标,因为就业市场状况不明朗,不可控。工资增长不冷却,联储不收手。联储的政策车辆下了加息的高速公路,但是在普通道路上还要开一阵。如果惰性通胀挥之不去,明年下半年利率会继续上升。

美国十月非农就业增加了261K,超过市场预期,同时八月份和九月份的数字也被大幅向上修正。在经济周期这个阶段,尚有如此强劲的就业增长,实属罕见。这组数字印证了联储关于就业市场仍然过度炽热的说法,也表明连续的大码加息并没有为就业市场带来多少降温。

笔者最关注的数据是非农就业中的时薪增长,环比增加了0.4%,维持在很高的水平,说明工资物价螺旋攀升还在继续,服务业面临工资成本压力,而此会被转嫁到服务收费上,从而带动新的工资上涨。笔者认为,美国货币政策转向的核心条件是就业市场冷却,其中核心的核心是工资停止上涨。在流动性过剩、雇员拥有议价能力的时候,冷却就业市场难度很高。

就业市场持续高烧让货币政策无暇顾及经济的其它部门,最终实体经济难以避免衰退。笔者认为用衰退风险来评估联储转向时机是不正确的,联储转向的根本条件是就业数据转向。期货市场价格显示,美国明年有八成概率陷入衰退。

英格兰银行上周调高政策利率75点,到3%,符合市场预期。这是英国近三十年来最大幅度的加息,如此举动明显是需要和美国在利率走势上保持一致,来舒缓英镑汇率的压力。和美国联储的政策姿态不同,英格兰银行尽管大码加息,却处处表现出鸽派的姿态,刻意降低市场对未来加息力度的预期。

央行行长贝利在记者会上表示,尽管无法对加息幅度作出承诺,但是以目前所见的情况看,利率走势“可能不像市场价格所反映的那么大”。他接着说,“这个很重要,因为新的定息按揭利率不应该升得那么多“。他一方面不得不加息,另一方面很明白经济抵御激进加息的能力不足,需要安抚市场情绪。

英国不同于美国,月度经济增长数据显示经济已经进入衰退,超高通胀拉高了生活成本,拖累了企业投资。同时英国刚刚经历了债市危机,市场情绪也没有完全稳定,所以央行在大码加息的同时,不得不作出一些自保动作。美国和欧洲最近都提出,为了遏制通胀,愿意容忍出现温和衰退,反而已经进入衰退的英国,讲话比较老实。

苏纳克政府预定11月18日公布财政预算案,这份预算以及随后的市场反应对BoE接下来的利率政策十分重要。假定新的预算案实施紧缩政策,加上联储12月开始减少加息力度,预计BoE下次加息是50点。明年四次政策会议分别再加50-50-25-25点,最终达到终极利率4.5%。掉期市场在会前会后对终极利率水平的判断几乎没有变化,反映市场情绪稳定。但是,英国的财政政策从增加开支、削减税率,改变成削减开支、提高税率了,伤害到增长动能。英国央行预计经济衰退会持续两年。

本周市场聚焦有三,1)美国十月核心通胀,预计6.5%,略低于上期的6.6%。2)英国第三季度GDP,预计环比下跌0.4%。3)美国的中期选举,民调显示民主党会失去众议院多数席位,甚至可能同时失去参议院多数席位。

本周记阐述作者对经济、政策与市场的理解、认识,为个人观点,并非投资建议或劝诱。

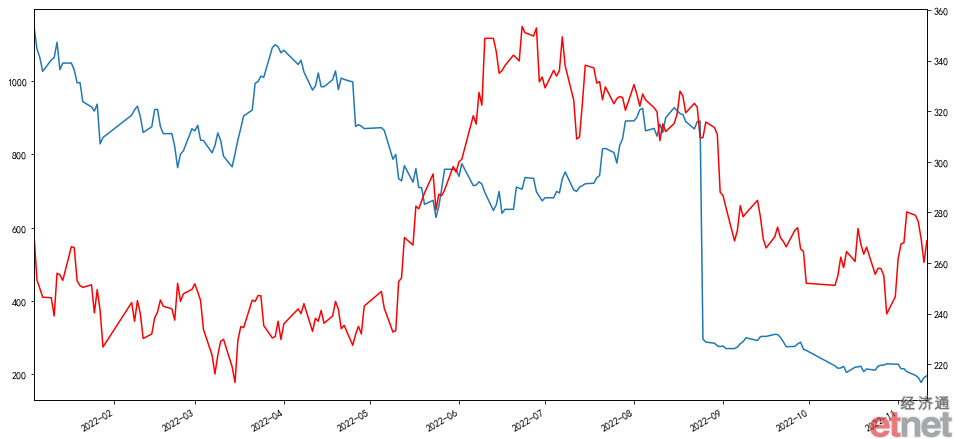

中国科技股强过美国科技股 今年以来,科创50指数(红线)与纳斯达克指数走势

![]()