持有美国犹他大学经济学博士、硕士及北京外国语大学学士学位。他对亚洲地区的经济极有研究,尤其对中国经济的见解更为深入。陶博士曾就1997年亚洲金融风暴及2004年中国宏观调控等问题作出前瞻性分析和预警。 陶博士过去于多家国际及知名的金融机构出任亚洲区经济研究部及中国研究部主管,工作地点遍及中国、美国及日本,自1994年起获派驻于香港任职。

尽管上周科技巨企的业绩连环爆雷,美股却展翅高飞。无他,Pivot Fed trades(联储转向交易)成为市场新的热点。欧洲央行大码加息75点,但暗示未来加息幅度可能减码,加拿大央行更率先减少加息幅度,市场期望联储在本周也发出类似的讯息,美股、美债一起上扬。日本央行维持了现有政策,但是岸田政府几小时后宣布了追加预算,日元汇率止升回跌。美国第三季度GDP重回正增长,不过投资和消费等细节不尽人意。苏纳克继任英国首相,英镑汇率反弹。天然气价格继续大跌。OPEC+减产在即,布伦特原油价格上涨,黄金先升后跌。联储转向交易氛围下,美元指数回落。

美国经济在第三季度扩张了2.6%,好过市场预测的2.4%,也摆脱了之前两个季度的负增长。但是这组数字实际上的情况并不理想。支撑美国经济的个人消费仍然强劲,但是增长速度明显下滑,而且去年发的疫情补贴流入服务类消费到了明年就差不多用光了。商业投资就两极分化,企业设备投资增长11%,但是房地产投资暴跌26%。第三季度增长的主要推动来自净出口,拉动GDP180点。这是因为能源价格的飙升带动了出口金额,而去库存和未来消费预期遏制了进口订单。去库存拖累了增长数字。

第三季度GDP数据证实美国经济并没有陷入衰退,但是同时也证实了美国经济增长速度已经低过趋势增长,这为市场的联储转向交易打开了大门。最近几天,Pivot Fed trade(联储转向交易)开始火爆,市场炒作美国经济出现放缓迹象,联储开始放风在某一时间点考虑调整加息步伐。交易员现在预计12月联储加息幅度下调到50点,明年第一季度后联储停止加息。

如此市场情绪下,期货市场所隐含的终极加息预期从5%回落到4.75%,国债全面回升。笔者预期联储可能在本周的会议上,首次正式提出在某个时间点缩减加息幅度是合适的,为未来加息减码作准备。

Pivot Fed,即联储转向交易,可能成为未来两个月的主流市场意见,带动美股的圣诞节行情。的确,美国经济出现了放缓的迹象,这个在第三季度的数据中已经可以看到;美国最优按揭利率突破7%,年底上到8-8.5%,对房地产市场的冲击很大。如果联储释放出放慢加息步伐的信息,市场会重新评估风险溢价和资金成本。

当然,联储政策转向是有门坎的,通货膨胀必须受到可持续的控制,就业市场必须不再炽热,最重要的标志是工资增长大幅下降,环比接近零。目前美国的工资增长环比还有0.4%,迄今为止的政策抑制效果并不理想,所以还需要就业数据来配合,FOMC才能名正言顺地减码。最新公布的就业成本指数显示,美国的第三季度工资上涨了1.2%,工资压力其实并没有得到舒缓。

笔者认为12月加息50点并非必然,还要取决于接下来的数据。笔者个人还是看75点,不过如果就业数据配合,FOMC减码就有可能。明年春季暂停加息一段时间后,利率的走势也取决于那时候的通胀数据、就业数据和经济数据。

全球天然气价格连日下挫,10月25日美西天然气即时交易价格更出现了负值,这是继2020年4月20日美西石油出现负值后又一个奇观。美气出现负价格,和天然气管道不畅、出口港运力不足有关。墨西哥湾Express和El Paso两条输气管系统正在维修,美国最大的天然气出口港自由港六月火灾之后运能大幅下降。这使得德克萨斯生产出来的天然气中一部分无法运出,停止生产的成本又很高,所以出现了谁能来拉气、气田就倒贴钱的一幕。这是个别现象,短暂的现象。

欧洲的天然气价格也有明显下降,那里的天然气港口基础设施不胜负荷,严重压港。天然气价格的持续下降,使得欧洲汽价罕见地低过亚洲汽价,陆续有几艘船到了欧洲后却转运亚洲。

荷兰TTF一个月的期货指数,也跌破了100关口,已经贴近2月23日俄罗斯进军乌克兰时候的水平。有几个原因,第一,普京彻底切断对欧供气,俄罗斯在市场的话语权也就消失了。第二,经过一轮抢购,欧洲各国的天然气储备已经普遍上升到90%以上,去年这个时候大约在80%上下。第三,今年秋季欧洲的气温比平时暖和,市场怀疑冬季也不太冷。第四,各国推出很多节能措施,不少工厂停工,经济也不好,需求比预期少了。

普京截断输欧天然气管道的举动,现在看来是失败的,搬起石头砸了自己的脚,断了自己的财路,既把天然气市场拱手让给了美国,也在地缘政治上让欧洲死心塌地地反对俄罗斯了。当年苏联帝国坍塌的一个经济原因,就是油价暴跌导致苏联财政出现大问题。缺少了欧洲天然气买家,俄罗斯的财政收入会大减,不要说支持战争开销了。普京支撑战事变得越来越困难了,笔者不排除在未来几个星期,普京提出撤军方案。乌克兰是否接受,背后的美国是否接受还是未知数,不过如果出现这种情况,对地缘政治和能源价格都可能带来新的变数。

日本银行上周决定维持量化宽松政策不变,维持负利率政策不变,加大了债券购买的力度,行长黑田东彦摆出了将QE进行到底的姿态,日元汇率下挫。日本银行在不久前曾经斥资250亿美元干预汇市,把日元美元汇率从接近152,直接打到145。但是行动过后,日元汇率又一步步走贬。在过去二十年中,日本财政部和日本银行曾经干预市场十几次,除了一次和各大央行联手干预外,没有一次取得持续成功的,看来这次又是一个失败的例子。

同一天,首相岸田宣布了29.1万亿的追加预算,意在缓和物价上涨对企业和个人的冲击,支持经济增长。岸田号称,追加预算中的各项补贴可以舒缓1.2个百分点的通胀压力,并增加4.6个百分点的GDP。和其他国家相比,日本是真刀真枪地扩张,财政政策和货币政策同时刺激经济。在美国和欧洲的财政扩张和货币收缩同时出现,但是日本就不存在宏观政策相剋的问题。不过由于日本仍在倾全力政策扩张,日元汇率的压力就非常大。一方面和其他发达国家之间的利差越拉越宽,导致资本账户大量外流,另一方面由于能源成本高涨,使得经常项目的巨额顺差消失。我认为日元汇率仍然没有见底,基本面因素摆在那里。

日元对美元今年以来贬值近27%,这对于日本的通货膨胀形势极其不利。可是,日本又不愿意改变极度宽松的货币政策,于是出现了政府的巨额物价补贴。这些补偿性政策可以暂时舒缓物价压力,却给政府财政带来更大的压力,很难长久维持。

本周有三个焦点,1)联储FOMC开会,预计加息75点,不过看点是记者会上鲍威尔会不会暗示准备减少加息力度。2)英国央行开会,随着国债市场趋稳,新政府上台,也许加息75点就够了。3)美国十月非农就业,预测增加25万人。另外欧元区第三季度GDP增长,预计环比收缩0.1%。OPEC+开始减产,欧洲启动对俄罗斯石油制裁。

本周记阐述作者对经济、政策与市场的理解、认识,为个人观点,并非投资建议或劝诱。

上海证券报:

加拿大政府官网“加拿大创新、科学和经济发展部”栏目当地时间11月2日发布声明称,加拿大政府下令剥离外国公司对加拿大关键矿产公司的投资。加拿大政府已命令部分外国投资者撤出对加拿大关键矿物公司的投资。其中,涉及中矿资源、藏格矿业、盛新锂能三家上市公司。

于是乎,上午中矿资源(002738.SZ)开盘跌超9%,随后跌停。截至午间收盘,中矿资源跌幅达9.62%,报85.05元/股,总市值389.5亿元。

USD/CNY - 美元 人民幣

7.3044

+0.0146(+0.20%)

10:04:25-即時資料.

舒尔兹同志周末来,看起来信心满满,似乎既要兼顾经济、又要装白佐的笔 ——又一个“既…又…”,可以想想,人家要“既又”,你还想既又?不是作梦吗

现在就可以大胆预测舒同志撒手而归,两头落空

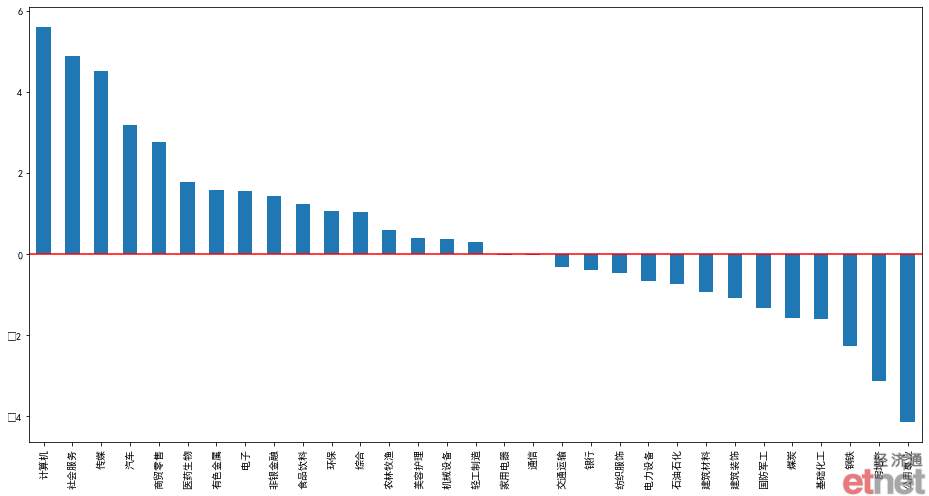

近5个交易日A股行业(申万)涨跌幅

还有珠海航展,反无人机系统亮相。

香港金融峰会,华尔街参与 上海进博会,ASML,高通等参与,全球顶尖药企都参与。

还有浙江乌镇,世界互联网大会,数字经济